ОСВОБОЖДЕНИЕ ОТ НАЛОГОВ И ВЗНОСОВ ЗА II КВАРТАЛ 2020 ГОДА

ОСВОБОЖДЕНИЕ ОТ НАЛОГОВ И ВЗНОСОВ ЗА II КВАРТАЛ 2020 ГОДА

Межрайонная ИФНС России № 6 по Ханты-Мансийскому автономному округу ‒ Югре сообщает следующее.

Кому положена мера:

Проверить возможность получения меры поддержки в виде освобождения от исполнения обязанности по уплате налогов, авансовых платежей по налогам, сборам и страховым взносам поможет специальный сервис https://service.nalog.ru/covid4/.

Согласно Федеральному закону № 172 от 08.06.2020 освобождены от уплаты налогов следующие категории налогоплательщиков:

ü индивидуальные предприниматели, занятые в наиболее пострадавших отраслях

ü юридические лица, которые включены на основании налоговой отчетности за 2018 год в реестр МСП, занятые в наиболее пострадавших отраслях экономики

ü юридические лица, включенные в реестр социально ориентированных некоммерческих организаций, которые с 2017 года являются получателями грантов Президента РФ, субсидий и грантов в рамках специальных программ.

ü централизованные религиозные организации, учрежденные ими социально ориентированные некоммерческие организации, а также религиозные организации, входящие в структуру централизованных религиозных организаций

ü некоммерческие юридические лица, включенные в реестр некоммерческих организаций, в наибольшей степени пострадавших из-за распространения новой коронавирусной инфекции.

От каких платежей за II квартал освободят:

Для освобождения от уплаты налогов налогоплательщику делать ничего не нужно. Налоговый орган самостоятельно обнулит все исчисленные в представленных декларациях суммы, и в вашем состоянии расчетов с бюджетом данные отражаться не будут.

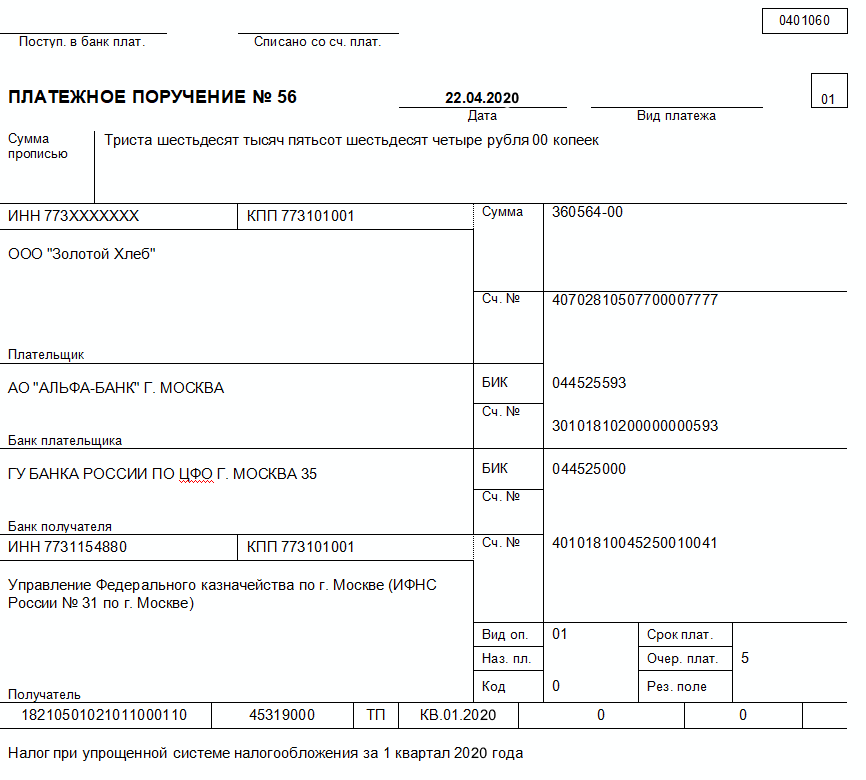

Если льгота на вас распространяется, не забудьте про НДС, налог на игорный бизнес и НДФЛ за сотрудников: эти налоги нужно уплатить в общем порядке.

|

Налоги на доходы | |

|

Налог |

Период списания |

|

Налог на прибыль организаций |

• Ежемесячные авансовые платежи, которые нужно заплатить во II квартале 2020 года; • Авансовые платежи за 4 месяца, 5 месяцев и 6 месяцев 2020 года, за вычетом ранее начисленных авансов за период 3 месяца; • Авансовые платежи за первое полугодие, за вычетом авансовых платежей за I квартал. |

|

ЕСНХ |

— Авансовый платёж за отчетное полугодие 2020 года* *Авансовый платеж засчитывается в счет уплаты ЕСХН по итогам 2020 года. |

|

Налог, уплачиваемый при УСН |

Авансовый платёж за полугодие 2020 года, уменьшенный на сумму авансового платежа за первый квартал. |

|

ЕНВД |

Налог за второй квартал 2020 года |

|

НДФЛ за себя для ИП, нотариусов, адвокатов и других специалистов частной практики |

Авансовый платёж за первое полугодие 2020 года, уменьшенный на сумму платежа за I квартал. |

|

ПСН |

Из срока, на который приобретён патент, исключаются все календарные дни, выпавшие на апрель, май и июнь 2020 года* *если приобретенный патент включал месяцы, приходящиеся на этот период, то будет произведен пересчет и налоговый орган уведомит об этом налогоплательщика. |

Для всех налогов, кроме ЕНВД и патента, действует общее правило: авансовые платежи засчитываются при дальнейшем расчёте суммы платежа и уплаты налога. Например, при расчёте авансового платежа по УСН за 9 месяцев сумму авансового платежа за полугодие нужно считать уплаченной и уменьшить на неё платёж за 9 месяцев.

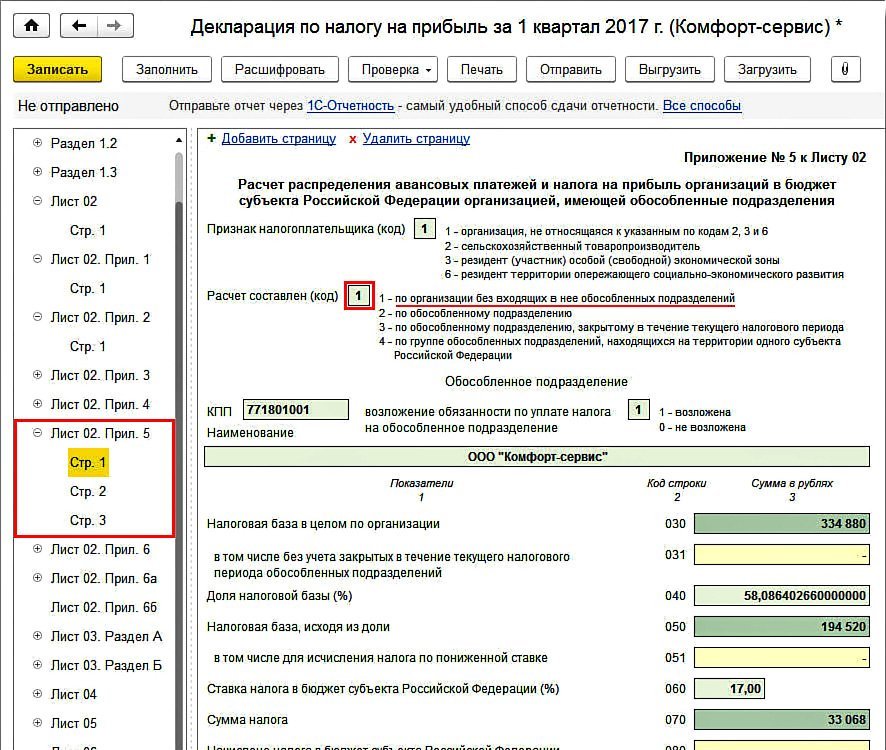

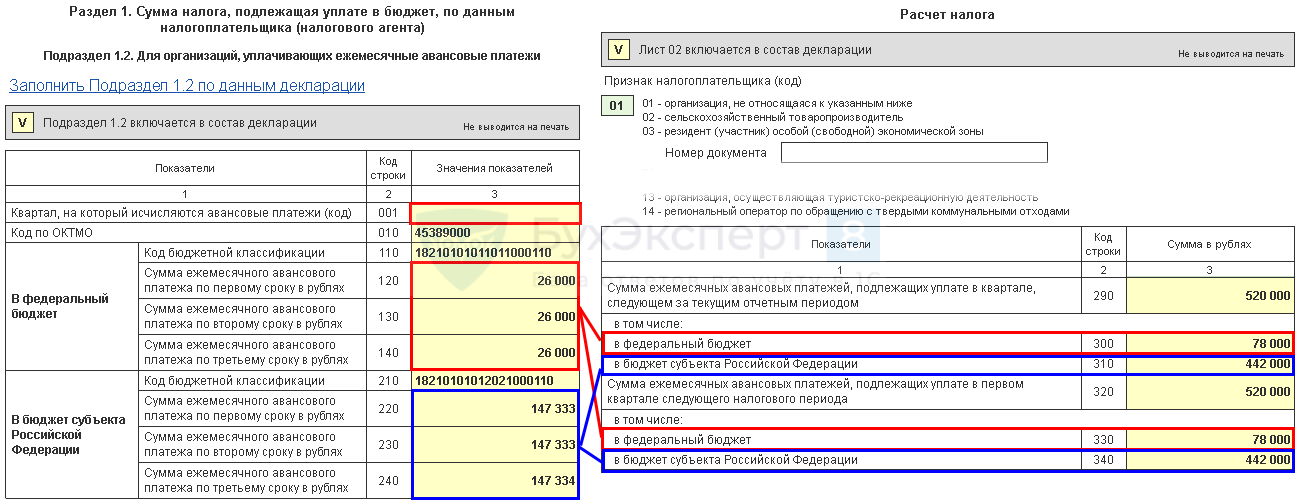

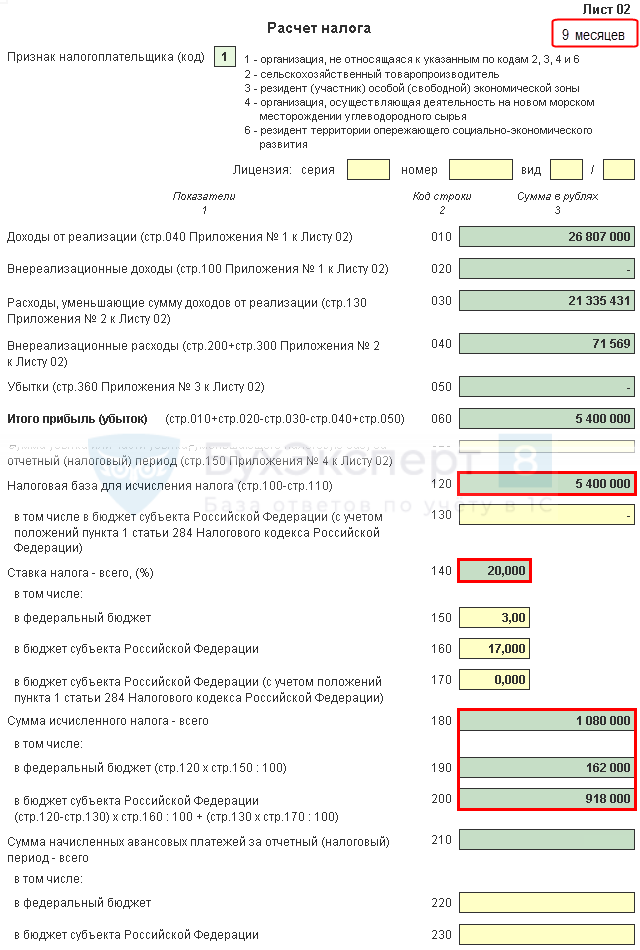

заполнение раздела 1.2. Авансы в отчетности за 9 месяцев

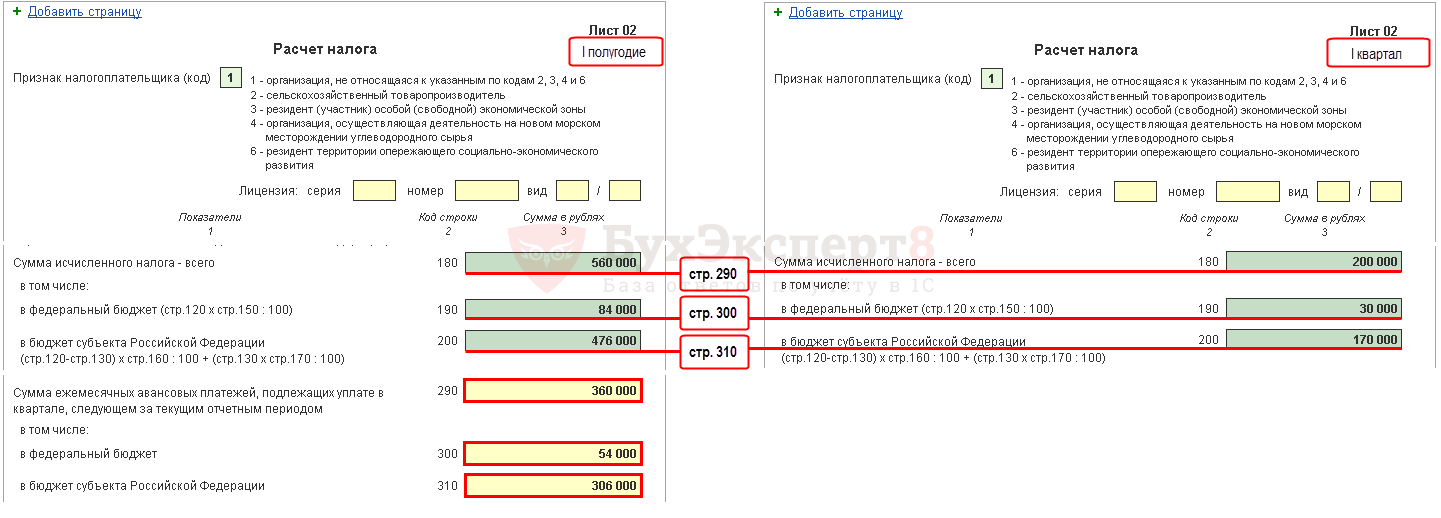

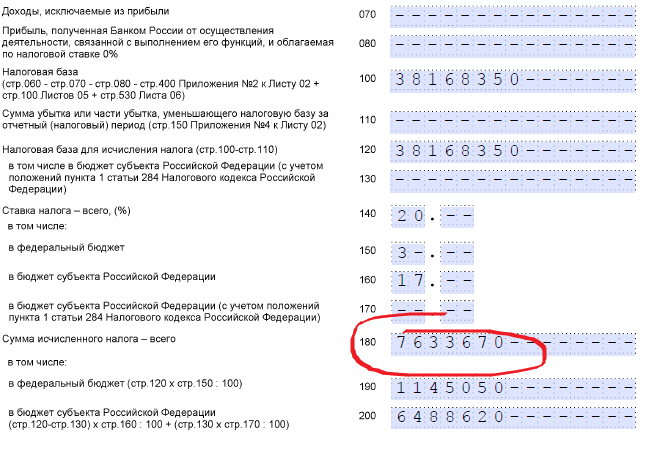

Обнаружив в тексте ошибку, выделите ее и нажмите Ctrl + EnterВ декларации по налогу на прибыль за 9 месяцев года организации, уплачивающие ежемесячные авансовые платежи, могут столкнуться с необходимостью заполнять два раздела 1.2. Авансы.

Это может возникнуть в случае отличия сумм авансов на IV квартал текущего года от сумм на I квартал следующего.

Основаниями такой ситуации могут быть:

- переход с нового года на уплату ежемесячных авансовых платежей (если в текущем году авансы не уплачивались)

- ликвидация обособленных подразделений

113.307 в листе 02 декларации в поле «Сумма авансов на 1 квартал следующего налогового периода

113.307 в листе 02 декларации в поле «Сумма авансов на 1 квартал следующего налогового периода В этом случае заполняются два раздела 1.2 и в поле «Квартал, на который исчислены авансовые платежи» указывается:

24 – для IV квартала текущего года

21 – для I квартала следующего года.

Если же суммы авансов на IV квартал и на I квартал следующего года не отличаются, то, как и раньше, заполняется только один раздел 1.2, а в поле «Квартал, на который исчислены авансовые платежи» ставится «прочерк».

Кроме того, организациям, сдающим отчетность ежемесячно, и которые со следующего налогового периода переходят на общий порядок уплаты налога, необходимо будет заполнить раздел 1.2.

Овионт Информ

Нытвенский городской округ — О cроках уплаты авансовых платежей (налога) и сроках представления налоговых деклараций по налогу на имущество организаций в 2020 году.

О cроках уплаты авансовых платежей (налога) и сроках представления налоговых деклараций по налогу на имущество организаций в 2020 году.

В соответствии с п. 4 ст. 6 Закона Пермского края от 13.11.2017 № 141-ПК «О налоге на имущество организаций на территории Пермского края и о внесении в Закон Пермской области «О налогообложении в Пермском крае» сумма налога, подлежащая уплате по истечении налогового периода, уплачивается не позднее 30 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу по итогам отчетного периода уплачиваются не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

Согласно п. 7 ст. 6.1 Налогового кодекса Российской Федерации (далее – Налоговый кодекс) в случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Фактическими сроками уплаты авансовых платежей по налогу на имущество организаций в 2020 году являются:

за 1 квартал 2020 года — 30 апреля 2020 года;

за 1 полугодие 2020 года (2 квартал) — 30 июля 2020 года;

за 9 месяцев 2020 года (3 квартал) — 30 октября 2020 года;

Срок уплаты налога за 2019 год — 30 марта 2020

Согласно п. 3 ст. 386 Налогового кодекса налогоплательщики представляют декларации по итогам налогового периода не позднее 30 марта года, следующего за истекшим налоговым периодом.

Таким образом, фактическим сроком представления налоговых деклараций за 2019 год является 30 марта 2020 года.

С 01.01.2020 отменяется обязанность налогоплательщиков налога на имущество организаций по представлению налоговых расчетов по авансовым платежам (п. 1 ст. 386 Налогового кодекса (с учетом Федерального закона от 15.04.2019 № 63-ФЗ)).

Архив новостей

Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2002 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Новости — Легикон Юридическое сопровождение бизнеса.

Компаниям простят все налоги и авансовые платежи, начисленные за 2 второй квартал. Исключение НДФЛ, который компании платят как налоговые агенты, и НДС. Полный список прощенных налогов смотрите в таблице ниже. Также компаниям и ИП простят полностью страховые взносы за апрель-июнь, начисленные на выплаты как в пределах базы, так и сверх нее.

Механизм освобождения от страховых взносов таков: законодатели установили ставки 0 процентов по пенсионным взносам, взносам в ФСС и на ОМС.

Какие налоги спишут компаниям и ИП

Вид налога | Вид платежа и период |

Налог на прибыль | ежемесячные авансовые платежи по налогу на прибыль, которые подлежат уплате во 2 квартале 2020 года; авансовые платежи по налогу на прибыль, которые подлежат уплате за отчетные периоды 4 месяца, 5 месяцев, 6 месяцев 2020 года, за минусом ранее начисленных сумм авансовых платежей за отчетный период 3 месяца; авансовый платеж по налогу на прибыль организаций, подлежащий уплате в бюджет за 1 полугодие 2020 года, за минусом ранее начисленных сумм авансовых платежей за первый квартал. сумму авансовых платежей по налогу на прибыль за отчетные периоды, наступающие после отчетного периода полугодие (6 месяцев) 2020 года, и суммы налога за налоговый период 2020 года надо определяйте с учетом указанных выше авансовых платежей |

Водный налог | за 2 квартал 2020 года |

ЕСХН | авансовый платеж за отчетный период полугодие 2020 года. авансовый платеж засчитывайте в счет уплаты единого сельскохозяйственного налога по итогам налогового периода 2020 года |

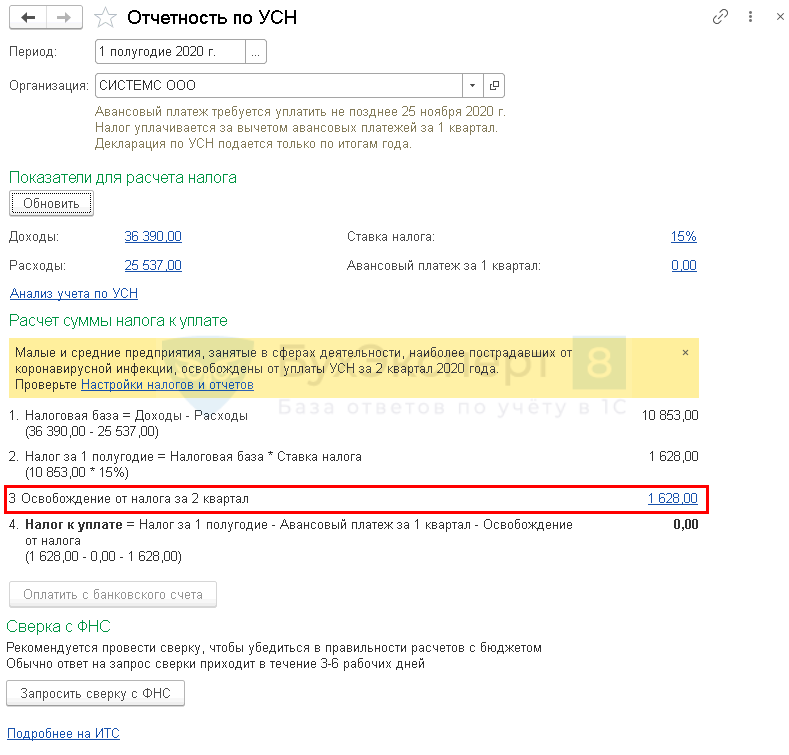

УСН | авансовый платеж, подлежащий уплате в бюджет с учетом ранее начисленных сумм авансовых платежей, за отчетный период полугодие 2020 года. авансовый платеж засчитывайте при исчислении суммы авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, за отчетный период 9 месяцев 2020 года и суммы налога за налоговый период 2020 года |

ЕНВД | за 2 квартал 2020 года |

Транспортный налог и авансовые платежи | за период владения объектом налогообложения с 1 апреля 2020 года по 30 июня 2020 года (включительно) |

Налог на имущество организаций и авансовые платежи | за период владения объектом налогообложения с 1 апреля 2020 года по 30 июня 2020 года (включительно) |

Земельный налог и авансовые платежи | за период владения объектом налогообложения с 1 апреля 2020 года по 30 июня 2020 года (включительно) |

Налог на имущество физлиц | за период владения объектами налогообложения с 1 апреля 2020 года по 30 июня 2020 года (включительно) |

НДФЛ | авансовый платеж по итогам первого полугодия 2020 года. общую сумму налога, которая подлежит уплате в бюджет по итогам налогового периода 2020 года, уменьшайте на сумму авансового платежа по итогам первого полугодия 2020 года, уменьшенного на сумму авансового платежа по итогам первого квартала 2020 года |

COVID-19 Accelerated and Advance Payments

28 марта 2020 года CMS расширила существующую Программу ускоренных и авансовых платежей (CAAP) COVID-19 на более широкую группу поставщиков Medicare Part A и Part B. Ускоренные и авансовые платежи — это платежи, предназначенные для предоставления необходимых средств поставщикам Части A и Поставщикам Части B, соответственно, в случае сбоев в подаче претензий и / или обработке претензий. CMS также может предлагать эти платежи в таких обстоятельствах, как чрезвычайные ситуации в стране или стихийные бедствия, чтобы ускорить движение денежных средств пострадавшим поставщикам медицинских услуг и поставщикам.

В соответствии с Законом о помощи, помощи и экономической безопасности при коронавирусе (CARES) (PL 116-136) расширенная программа CAAP предоставила дополнительную гибкость для определенной подгруппы поставщиков, включая стационарные больницы, детские больницы, некоторые онкологические больницы и больницы критического доступа. Эти гибкие возможности включали увеличенные сроки погашения и увеличенные суммы платежей.

Эти гибкие возможности включали увеличенные сроки погашения и увеличенные суммы платежей.

Закон о продолжающихся ассигнованиях от 2021 года и Закон о других продлениях (PL 116-159), вступивший в силу 1 октября 2020 года, внес поправки в условия погашения для всех поставщиков и поставщиков, которые запросили и получили ускоренный и авансовый платеж (ы) во время COVID. -19 Чрезвычайная ситуация в области общественного здравоохранения (PHE).Подробная информация об условиях погашения указана ниже и включена в Информационный бюллетень, который можно найти по ссылке ниже.

Обратите внимание, что CMS перестала принимать заявки на ускоренные или авансовые платежи, поскольку они относятся к COVID-19 PHE.

В соответствии с Законом о постоянных ассигнованиях от 2021 года и Законом о других продлениях выплаты теперь начнутся через год с даты выдачи ускоренного или авансового платежа каждого поставщика или поставщика. По истечении этого первого года Medicare автоматически возместит 25 процентов платежей Medicare, которые в противном случае должны были бы поставщику или поставщику в течение одиннадцати месяцев. По окончании одиннадцатимесячного периода окупаемость увеличится до 50 процентов еще на шесть месяцев. Если провайдер или поставщик не может выплатить общую сумму ускоренного или авансового платежа в течение этого периода времени (всего 29 месяцев), CMS будет выпускать письма с требованием, требующие погашения любого непогашенного остатка, при условии процентной ставки в размере четырех процентов в соответствии с Законом о непрерывных ассигнованиях от 2021 года.

По окончании одиннадцатимесячного периода окупаемость увеличится до 50 процентов еще на шесть месяцев. Если провайдер или поставщик не может выплатить общую сумму ускоренного или авансового платежа в течение этого периода времени (всего 29 месяцев), CMS будет выпускать письма с требованием, требующие погашения любого непогашенного остатка, при условии процентной ставки в размере четырех процентов в соответствии с Законом о непрерывных ассигнованиях от 2021 года.

Чтобы просмотреть пресс-релиз, щелкните здесь: Пресс-релиз

Чтобы просмотреть информационный бюллетень, щелкните здесь: Информационный бюллетень (PDF)

Чтобы просмотреть часто задаваемые вопросы, щелкните здесь: Часто задаваемые вопросы (PDF)

Чтобы просмотреть статью Medicare Learning Network, щелкните здесь: MLN (PDF)

Закон CARES: Часто задаваемые вопросы о программе предоплаты Medicare по COVID-19

Обновлено 6 апреля 2020 г.

Центры услуг Medicare и Medicaid (CMS) опубликовали информацию о новой доступности авансовых платежей для врачей, чтобы помочь во время чрезвычайной ситуации COVID-19, в течение 24 часов после получения расширенных полномочий в соответствии с Законом CARES.Быстрое развертывание программы привело к вопросам о том, как получить средства и какие условия могут быть связаны. Следующие ниже ответы основаны на обсуждениях AMA с высокопоставленными должностными лицами CMS. AMA продолжит работу с CMS, чтобы попытаться улучшить программу.

- Предполагается, что авансовые платежи запрашиваются у административного подрядчика Medicare (MAC), но каждый MAC имеет свою собственную форму. Формы сбивают с толку, и сложно понять, как ответить на запрошенную финансовую информацию.

Авансовые платежи не новы, но они использовались редко. Поскольку программа предоплаты COVID-19 была развернута так быстро, CMS разрешила MAC использовать формы запроса, которые они использовали ранее.

Тем не менее, CMS понимает, что формы запросов сбивают с толку. Он обсуждает формы с MAC, и может быть разработана более стандартизованная форма.

Тем не менее, CMS понимает, что формы запросов сбивают с толку. Он обсуждает формы с MAC, и может быть разработана более стандартизованная форма.Для запросов на предоплату COVID-19 врачам не нужно отвечать на финансовые вопросы в формах, такие как ожидаемые поступления, расходы и кассовая позиция.Самая важная необходимая информация заключается в том, что запрос основан на чрезвычайной ситуации COVID-19 и подписи уполномоченного лица. В частности, врачи должны заявить, что «они испытывают проблемы с денежным потоком из-за кризиса COVID-19».

- Как врачам следует заполнять часть формы, касающуюся запрашиваемой суммы? Что такое 100% оплаты Medicare за 3 месяца?

Врачам не нужно самостоятельно рассчитывать эти суммы. Всем MAC было дано указание использовать заявления врачей за период с октября по декабрь 2019 года в качестве основы для максимальной суммы авансового платежа.(В настоящее время нет исключений для особых обстоятельств, таких как пребывание врача в отпуске в период с октября по декабрь 2019 г.

)Врачи также могут запросить менее 100% оплаты за 3 месяца, если они пожелают. Врач, запрашивающий 50% от максимальной, может вернуться позже и попросить остальные 50%.

- Как проходит процесс окупаемости и будут ли начисляться проценты?

В соответствии с законом возмещение авансовых платежей начнется через 120 дней после выплаты средств, и они будут вычитаться из требований, поданных в то время, до тех пор, пока не будет полностью выплачена сумма.Врачи могут потребовать возмещения средств или их части напрямую, вместо того, чтобы возмещать их посредством подачи требований. Врачи могут также потребовать, чтобы выплаты производились по менее чем 100% претензий в течение периода погашения. По авансовым платежам COVID-19, которые выплачиваются в течение 210 дней с момента выплаты, проценты не взимаются.

Если погашение в течение этого периода является затруднением для практики, врачи могут потребовать, чтобы MAC предоставил расширенный план погашения; однако при выплатах по плану расширенного погашения проценты начисляются в размере 10.

25%. - В уведомлении о предоплате от CMS говорится, что врачи не могут пройти квалификацию, если они проходят активную медицинскую проверку или проверку целостности программы. Считается ли Target Probe and Educate (TPE) медицинским обзором? Подтверждение зачисления?

Нет, виды расследований, которые могут лишить врача права на получение авансовых платежей, — это расследования программ и мошенничества. Ни TPE, ни аудит RAC не учитываются. Врачи, находящиеся под следствием, получат уведомление от подрядчика по обеспечению целостности программы.

- Может ли групповая практика подать заявку на предоплату, используя свой ИНН, или ее нужно запрашивать каждому отдельному врачу?

Авансовые платежи должны запрашиваться на индивидуальном уровне NPI, так как MAC рассчитывают сумму авансовых платежей. Если каждый в группе хочет запросить предоплату, каждый врач должен будет заполнить форму со своим NPI. Платежи будут производиться таким же образом, как и другие платежи в рамках программы Medicare, поэтому, если требования группы оплачиваются на конкретный ИНН, именно на него будет поступать авансовый платеж.

- Будет ли в уведомлении о переводе объяснено, когда будущие требования врача будут уменьшены для погашения авансового платежа?

Да.

- Информационный бюллетень CMS говорит, что права на административную апелляцию отсутствуют. Что это обозначает?

MAC определяют, имеет ли врач право на получение авансового платежа и сумму, которую он имеет право получить; эти определения не могут быть обжалованы. Врачи по-прежнему могут повторно подавать и / или обжаловать индивидуальные иски, которым было отказано.

Тем не менее, CMS понимает, что формы запросов сбивают с толку. Он обсуждает формы с MAC, и может быть разработана более стандартизованная форма.

Тем не менее, CMS понимает, что формы запросов сбивают с толку. Он обсуждает формы с MAC, и может быть разработана более стандартизованная форма. )

) 25%.

25%.

Дополнительные статьи, относящиеся к Закону CARES

Более подробная информация об изменениях для налогоплательщиков, получивших авансовые платежи по премиальному налоговому кредиту 2020 г.

FS-2021-08, апрель 2021 г.

ВАШИНГТОН — Закон об американском плане спасения от 2021 года приостанавливает действие требования о том, чтобы налогоплательщики увеличивали свои налоговые обязательства на всю или часть своих избыточных авансовых платежей по премиальному налоговому вычету (превышение APTC) за 2020 налоговый год. Превышение APTC налогоплательщика — это сумма при которой авансовые платежи налогоплательщика по налоговому кредиту (APTC) превышают его или ее налоговый кредит на премию (PTC).

Превышение APTC налогоплательщика — это сумма при которой авансовые платежи налогоплательщика по налоговому кредиту (APTC) превышают его или ее налоговый кредит на премию (PTC).

IRS недавно объявило, что в 2020 налоговом году от налогоплательщиков с избыточным APTC на 2020 год не требуется подавать форму 8962, Premium Tax Credit, чтобы согласовать свой APTC с суммой PTC, которую они могут запросить на 2020 год. Избыточный авансовый платеж по налоговому кредиту на премию по форме 1040 или форме 1040-SR 2020 года, Приложение 2, строка 2, или заполните форму 8962.

Правомочные налогоплательщики, претендующие на чистый налоговый кредит на премию (чистый PTC), должны заполнить форму 8962 при подаче налоговой декларации за 2020 год.Если PTC налогоплательщика, рассчитанный в декларации, больше, чем APTC, выплаченный от имени налогоплательщика в течение года, разница составляет чистый PTC. См. Форму 8962 и инструкции к ней для получения дополнительной информации.

Важно понимать, как недавние законодательные изменения для PTC влияют на отдельных лиц и семьи и их налоговую декларацию за 2020 год. IRS разработало этот информационный бюллетень, чтобы объяснить, что налогоплательщикам необходимо знать о заявлении о чистом PTC и что делать, если у них есть избыточный APTC на 2020 налоговый год.

IRS разработало этот информационный бюллетень, чтобы объяснить, что налогоплательщикам необходимо знать о заявлении о чистом PTC и что делать, если у них есть избыточный APTC на 2020 налоговый год.

Что такое налоговый кредит на премию?

Налоговый кредит на премию помогает оплачивать медицинское страхование, приобретенное на рынке медицинского страхования. Когда налогоплательщик или член семьи налогоплательщика подает заявку на покрытие, Marketplace оценивает сумму PTC, которую налогоплательщик может потребовать за год покрытия. Эта оценка основана на информации, которую налогоплательщик предоставляет о размере семьи и прогнозируемом доходе семьи.

Правомочные налогоплательщики затем решают, чтобы вся, часть или ни одна из расчетных сумм кредита была выплачена заранее непосредственно их страховой компании от их имени.Эти платежи, называемые авансовыми платежами по налоговому кредиту, авансовыми платежами по кредиту или APTC, снижают сумму, которую налогоплательщики платят из кармана своих ежемесячных страховых взносов.

В качестве альтернативы налогоплательщики могут отказаться от получения APTC, уплатить полную сумму своего ежемесячного страхового взноса и потребовать все льготы PTC, которые им разрешены при подаче налоговой декларации. Это увеличит их возврат или снизит сумму налога, которую они должны.

Налогоплательщикииспользуют форму 8962 «Налоговый кредит на премию», чтобы рассчитать сумму своего PTC и сверить ее со своим APTC.

Как налогоплательщики узнают, что APTC была уплачена за их страхование?

Налогоплательщики, которые зарегистрировали или зачислили члена семьи в систему медицинского страхования на 2020 год через Торговую площадку, должны были получить Форму 1095-A «Заявление о рынке медицинского страхования» с Рынка. В этой форме указаны месяцы покрытия и любые APTC, уплаченные страховой компании налогоплательщика для покрытия.

Marketplace также ежегодно уведомляет IRS о том, что APTC была выплачена за страховое покрытие налогоплательщика или члена семьи налогоплательщика. До внесения изменений в законодательство IRS отправляло письма налогоплательщикам, которым выплачивались APTC, но которые не подавали форму 8962 при подаче налоговой декларации. В письме налогоплательщику предлагается ответить, чтобы IRS могло продолжить обработку налоговой декларации налогоплательщика.

До внесения изменений в законодательство IRS отправляло письма налогоплательщикам, которым выплачивались APTC, но которые не подавали форму 8962 при подаче налоговой декларации. В письме налогоплательщику предлагается ответить, чтобы IRS могло продолжить обработку налоговой декларации налогоплательщика.

Что делать тем, кто уже подал налоговую декларацию за 2020 год?

Налогоплательщикам, которые уже подали свою налоговую декларацию за 2020 год и у которых есть превышение APTC, не нужно подавать исправленную налоговую декларацию или связываться с IRS. Вместо этого налогоплательщикам следует соблюдать следующие процедуры:

Если у налогоплательщика имеется превышение APTC, он подал свою декларацию по форме 8962, но она все еще обрабатывается: T IRS уменьшит сумму возврата излишка авансового налогового кредита на премию, указанную налогоплательщиком в своей форме 1040 или форме 1040-SR 2020 года 2, Строка 2 и Строка 29 формы 8962 до нуля и обработать их возврат. Нет необходимости связываться с IRS. Если налогоплательщик получил письмо IRS о превышении APTC за 2020 налоговый год, он не должен принимать во внимание это письмо.

Нет необходимости связываться с IRS. Если налогоплательщик получил письмо IRS о превышении APTC за 2020 налоговый год, он не должен принимать во внимание это письмо.

Если налогоплательщик имеет избыточный APTC и подал свою декларацию без формы 8962: Физическое лицо могло получить письмо от IRS. Если у них есть избыточный APTC на 2020 год, им следует игнорировать письмо IRS с просьбой об отсутствии формы 8962. IRS продолжит обработку декларации 2020 года без формы 8962. Если налогоплательщик не получил письмо об отсутствующей форме 8962, IRS обработает 2020 без формы 8962.Если они не подали форму 8962, но по-прежнему указали в своей декларации избыточную сумму авансового возврата налога на премию, IRS уменьшит ее до нуля и обработает декларацию. Нет необходимости связываться с IRS.

Если налогоплательщик заплатил избыточную сумму возмещения APTC при подаче декларации по форме 8962: Физические лица в этой ситуации не должны подавать измененную налоговую декларацию для получения возмещения этой суммы. IRS предпринимает шаги для возмещения налогоплательщиков, которые заполнили форму 8962, отчитались и уплатили избыточную сумму авансового возврата налога на премию вместе со своей налоговой декларацией за 2020 год до недавних изменений, внесенных в Закон о американском плане спасения 2021 года.Лица, попавшие в такую ситуацию, не должны подавать исправленную декларацию только для того, чтобы получить возмещение этой суммы. IRS скоро предоставит более подробную информацию.

IRS предпринимает шаги для возмещения налогоплательщиков, которые заполнили форму 8962, отчитались и уплатили избыточную сумму авансового возврата налога на премию вместе со своей налоговой декларацией за 2020 год до недавних изменений, внесенных в Закон о американском плане спасения 2021 года.Лица, попавшие в такую ситуацию, не должны подавать исправленную декларацию только для того, чтобы получить возмещение этой суммы. IRS скоро предоставит более подробную информацию.

Если налогоплательщик запрашивает чистый PTC и подал свою декларацию без формы 8962: , он получит письмо от IRS с просьбой предоставить заполненную форму 8962 . Налогоплательщики, претендующие на получение чистого PTC, должны заполнить форму 8962 при подаче налоговой декларации за 2020 год. Если они подали налоговую декларацию за 2020 год и потребовали чистый PTC, но не подали форму 8962 вместе с декларацией, они должны ответить на уведомление IRS, которое они получили или скоро получат. IRS может потребоваться дополнительная информация для обработки их декларации за 2020 год, если сумма, заявленная в форме 1040 или 1040-SR, Приложение 3, строка 8. Физические лица имеют право на получение чистого PTC за 2020 год, если их PTC за 2020 год больше, чем заплаченный APTC медицинское страхование и страхование членов их семей на 2020 год, или если им разрешено PTC на 2020 год и они не имели права на APTC, или решили не получать льготы APTC, при регистрации в своем плане медицинского страхования на 2020 год.

IRS может потребоваться дополнительная информация для обработки их декларации за 2020 год, если сумма, заявленная в форме 1040 или 1040-SR, Приложение 3, строка 8. Физические лица имеют право на получение чистого PTC за 2020 год, если их PTC за 2020 год больше, чем заплаченный APTC медицинское страхование и страхование членов их семей на 2020 год, или если им разрешено PTC на 2020 год и они не имели права на APTC, или решили не получать льготы APTC, при регистрации в своем плане медицинского страхования на 2020 год.

Если у физических лиц есть чистая сумма PTC за 2020 год, они должны просмотреть уведомление IRS и ответить на него, чтобы IRS смог завершить обработку своей налоговой декларации за 2020 год и, если применимо, оформить причитающийся возврат.

Кто должен подавать форму 8962 вместе с налоговой декларацией за 2020 год?

Если у налогоплательщиков есть превышение APTC на 2020 год: Они не должны подавать форму 8962 при подаче налоговой декларации за 2020 год, и они не должны включать сумму в форму 1040 или форму 1040-SR. Приложение 2, строка 2. IRS будет обрабатывать эту налоговую декларацию без формы 8962 и не будет добавлять сумму авансового возврата авансового налогового кредита к налоговым обязательствам 2020 года. Налогоплательщику следует игнорировать уведомления от IRS с просьбой предоставить недостающую форму 8962, если у них есть превышение APTC на 2020 налоговый год.

Приложение 2, строка 2. IRS будет обрабатывать эту налоговую декларацию без формы 8962 и не будет добавлять сумму авансового возврата авансового налогового кредита к налоговым обязательствам 2020 года. Налогоплательщику следует игнорировать уведомления от IRS с просьбой предоставить недостающую форму 8962, если у них есть превышение APTC на 2020 налоговый год.

Если физические лица заявляют чистую PTC в форме 1040 или 1040-SR, Приложение 3, строка 8: , они должны подать форму 8962 вместе со своей декларацией и указать чистую PTC в строке 26. Налогоплательщики имеют право требовать чистую PTC, если:

- Им разрешено участие в программе PTC на 2020 год, но они не имели права на получение или решили не получать преимущества APTC при регистрации в покрытии Marketplace на 2020 год, или

- Они получили преимущество APTC на 2020 год, но их разрешенный PTC на 2020 год больше, чем APTC, уплаченный от их имени за 2020 год.

IRS нужна информация о форме 8962 для обработки налоговой декларации для налогоплательщиков, требующих чистого PTC. Если у них есть чистый PTC и они получили письмо с просьбой предоставить дополнительную информацию, они должны ответить на уведомление, чтобы IRS могло завершить обработку их налоговой декларации за 2020 год и, если применимо, оформить причитающийся возврат.

Если у них есть чистый PTC и они получили письмо с просьбой предоставить дополнительную информацию, они должны ответить на уведомление, чтобы IRS могло завершить обработку их налоговой декларации за 2020 год и, если применимо, оформить причитающийся возврат.

Как чистый PTC указывается в налоговой декларации?

Правомочные налогоплательщики могут потребовать PTC для покрытия медицинского страхования в рамках квалифицированного плана медицинского страхования, приобретенного через рынок медицинского страхования.Налогоплательщики используют форму 8962 для расчета суммы своего PTC и сверки его со своим APTC. Этот расчет позволяет налогоплательщику узнать, имеют ли они избыточные APTC или могут требовать чистые PTC.

Только налогоплательщики, которые зарегистрировались сами, их супруги, если они подали совместную декларацию, или лица, которых они называют иждивенцами, в квалифицированный план медицинского страхования через Торговую площадку, имеют право на получение PTC. Налогоплательщики заявляют PTC в своей федеральной налоговой декларации. Налогоплательщики, которые предпочли не получать APTC в 2020 году и заплатили полную ежемесячную премию, получают все преимущества PTC, когда они заявляют ее в своей налоговой декларации за 2020 год.

Налогоплательщики заявляют PTC в своей федеральной налоговой декларации. Налогоплательщики, которые предпочли не получать APTC в 2020 году и заплатили полную ежемесячную премию, получают все преимущества PTC, когда они заявляют ее в своей налоговой декларации за 2020 год.

Налогоплательщик, требующий PTC на 2020 год, должен уменьшить свой PTC на сумму APTC, уплаченную от его имени за 2020 год. Эта сверка выполняется по форме 8962. Если PTC налогоплательщика, вычисленный в декларации, превышает APTC, уплаченный от имени налогоплательщика в течение года разница составляет чистый PTC.

Требование чистого PTC увеличит возмещение налогоплательщика или снизит сумму налога, которую он должен. Чистая PTC указывается в Форме 1040, Приложение 3, Строка 8. Налогоплательщики, претендующие на чистую PTC, должны заполнить Форму 8962 и указать сумму в Строке 26 формы при подаче своей налоговой декларации за 2020 год.

CMS объявляет о новых условиях погашения для программ ускоренных и авансовых платежей

Центры услуг Medicare и Medicaid (CMS) 8 октября объявили новые условия погашения платежей, полученных в рамках программ ускоренных и авансовых платежей (AAP). Объявление реализует положения Закона о продолжающихся ассигнованиях от 2021 года и Закона о других продлениях, который был принят 1 октября 2020 года. Условия погашения изменены для всех поставщиков и поставщиков, которые запросили и получили AAP во время чрезвычайной ситуации в области общественного здравоохранения, связанной с COVID-19.

Объявление реализует положения Закона о продолжающихся ассигнованиях от 2021 года и Закона о других продлениях, который был принят 1 октября 2020 года. Условия погашения изменены для всех поставщиков и поставщиков, которые запросили и получили AAP во время чрезвычайной ситуации в области общественного здравоохранения, связанной с COVID-19.

В дополнение к описанию новых условий, CMS объявила, что агентство больше не будет принимать заявки на AAP, поскольку они связаны с COVID-19.

Новые условия погашения описаны ниже.

Время начала погашения. Погашение начинается через год с даты выдачи AAP. Раньше погашение начиналось через 120 дней после выдачи платежа.

График окупаемости . После начала погашения платежи Medicare, причитающиеся поставщикам и поставщикам, будут возмещены по ставке 25% в течение 11 месяцев.По истечении 11-месячного периода выплаты Medicare будут возмещаться по ставке 50% в течение шести дополнительных месяцев. Ставка удержания / возмещения ранее составляла 100%.

Ставка удержания / возмещения ранее составляла 100%.

Остаток. После окончания периода погашения (т. Е. После 12-месячного льготного периода и 17-месячного периода погашения) будет выпущено письмо для любого оставшегося баланса AAP. У поставщиков и поставщиков будет 30 дней с даты письма для полного погашения остатка. Если платеж не получен в течение 30 дней, проценты будут начисляться по ставке 4% с даты отправки письма и будут начисляться за каждый полный 30-дневный период, в течение которого остаток остается невыплаченным.

Провайдеры и поставщики, испытывающие финансовые затруднения, могут подавать запросы на Расширенный график погашения (ERS) назначенному им административному подрядчику Medicare (MAC) после того, как письмо будет отправлено. В частности, поставщик должен будет соответствовать определенным критериям, связанным с финансовыми «трудностями» или «крайними трудностями» в соответствии с 42 C.F.R. 401.607 (c) (2), чтобы иметь право на ERS.

Дополнительная гибкость погашения . Провайдер или поставщик может погасить свой AAP в любое время до или в течение периода погашения, связавшись со своим MAC.Провайдеры и поставщики могут подать один или несколько единовременных выплат для погашения своей суммы AAP. Если такой платеж будет погашен полностью, вышеуказанные условия погашения не будут применяться. Провайдеры и поставщики, заинтересованные в добровольных единовременных выплатах, должны связаться со своим MAC для получения дальнейших инструкций относительно этого варианта.

Больницы с периодическими промежуточными выплатами (PIP) . Согласно информационному бюллетеню CMS, процесс возмещения за двухнедельные платежи PIP начнется через 12 месяцев с даты получения поставщиком ускоренного платежа.Погашение будет соответствовать графику возмещения для поставщиков, не использующих PIP. Ускоренные платежи не будут включены в сверку и расчет окончательных отчетов о расходах.

CMS открыла горячие линии по COVID-19 на каждом MAC, чтобы помочь с вопросами и проблемами AAP. См. Информационный бюллетень CMS и документ с часто задаваемыми вопросами для получения более подробной информации о программе AAP, новых условиях погашения и информации о горячей линии MAC.

См. Информационный бюллетень CMS и документ с часто задаваемыми вопросами для получения более подробной информации о программе AAP, новых условиях погашения и информации о горячей линии MAC.

ДОПОЛНИТЕЛЬНЫЕ ВОПРОСЫ

Если у вас есть вопросы, обращайтесь в AHA по телефону 800-424-4301.

Palmetto GBA — JM Home Health and Hospice

Следующий раздел часто задаваемых вопросов был создан, чтобы помочь поставщикам понять процесс и варианты погашения ускоренных / авансовых платежей (AAP), выданных для COVID-19.

С 26 апреля 2020 года CMS больше не принимает новые заявки на Программу авансовых платежей (поставщики части B), а с 8 октября 2020 года CMS объявила, что больше не будет принимать заявки на Программу ускоренных платежей ( Поставщики части A), поскольку они связаны с чрезвычайной ситуацией в области общественного здравоохранения, связанной с COVID-19.

Недавно принятый «Закон о непрерывных ассигнованиях от 2021 года и Закон о других продлениях», изменяющий условия погашения для Программы расширенных ускоренных и авансовых платежей (AAP). Соответственно, погашение любого AAP начнется через один (1) год с даты выдачи AAP. От провайдеров не требуется никаких действий. Этот процесс погашения начнется автоматически. Условия погашения, измененные Конгрессом, можно найти в статье Palmetto GBA «Ускоренное погашение коронавируса и авансовые платежи».

Соответственно, погашение любого AAP начнется через один (1) год с даты выдачи AAP. От провайдеров не требуется никаких действий. Этот процесс погашения начнется автоматически. Условия погашения, измененные Конгрессом, можно найти в статье Palmetto GBA «Ускоренное погашение коронавируса и авансовые платежи».

* Обратите внимание, что информация в этом FAQ может быть изменена в соответствии с указаниями CMS о чрезвычайной ситуации в области общественного здравоохранения.

1. Вопрос: Каков план погашения для AAP?

Ответ: Все поставщики услуг могут подать добровольный возврат AAP в любое время (см. FAQ 4 для получения информации о добровольном возмещении). Автоматическое погашение начнется через один (1) год после выдачи AAP в форме зачета платежа. Компенсация платежа — это удержание суммы переплаты по будущим платежам Medicare.См. Вопрос 9 ниже для получения более подробной информации о погашении.

Обновлено 13.10.2020.

2. Вопрос: Будет ли Medicare добавлять проценты к возмещению за AAP?

Ответ: Если вы не можете погасить всю сумму ускоренного или авансового платежа путем возмещения в течение двадцати девяти (29) месяцев, вы получите письмо с требованием о погашении любого непогашенного остатка с учетом процентной ставки. четыре (4) процента.

Обновлено 13.10.2020.

3. Вопрос: Какая процентная ставка будет взиматься?

Ответ: Если начисляются проценты, они будут облагаться процентной ставкой в размере 4 (четырех) процентов.

Обновлено 13.10.2020.

4. Вопрос: Могу ли я погасить единовременно?

Ответ: Palmetto GBA предлагает несколько вариантов погашения AAP. Мы настоятельно рекомендуем использовать электронные услуги через функцию eCheck. Этот вариант безопасен, быстр и прост.Однако вы все равно можете отправить бумажную форму. Вам потребуется получить доступ к бумажной форме, которая называется «Добровольный возврат переплаты — чек прилагается». Вы получите доступ к форме на веб-сайте Palmetto GBA в разделе Forms / Tools , затем Finance / Overpayments . Укажите «Ускоренный / авансовый платеж в связи с COVID-19» на чеке или в документации, представленной вместе с бумажным чеком. Не заполняйте раздел информации о пациенте и претензии в печатной форме.

Вам потребуется получить доступ к бумажной форме, которая называется «Добровольный возврат переплаты — чек прилагается». Вы получите доступ к форме на веб-сайте Palmetto GBA в разделе Forms / Tools , затем Finance / Overpayments . Укажите «Ускоренный / авансовый платеж в связи с COVID-19» на чеке или в документации, представленной вместе с бумажным чеком. Не заполняйте раздел информации о пациенте и претензии в печатной форме.

Чтобы использовать электронные услуги, и если вы являетесь администратором поставщика, вы можете получить доступ к дополнительной вкладке eCheck в Financial Tools , озаглавленной «Финансовые формы.”Если вы являетесь пользователем провайдера, вам должно быть предоставлено разрешение на вкладку Financial Tools администратором вашего провайдера. Форма является динамической и содержит изменения, обеспечивающие ввод информации, необходимой для обработки платежа. Пожалуйста, сделайте следующий выбор в форме, чтобы избежать обязательного ввода информации о пациенте / заявлении.

Функция eCheck позволяет отправлять платежи в Palmetto GBA в электронном виде. Используя опцию eCheck и выбрав опцию в форме eCheck, указывающую, что платеж не связан с письмом-требованием, можно отправить добровольный возврат.Плата за транзакцию за отправку платежа через eCheck не взимается. Загрузите в форму документ, подтверждающий, что платеж связан с погашением AAP.

Дополнительную информацию см. В разделе «Финансовые инструменты» в Руководстве пользователя eServices (PDF, 8,21 МБ).

5. Вопрос: Получу ли я письмо с требованием переплаты до того, как произойдет зачет?

Ответ: Никакое письмо с требованием не будет отправлено до момента возмещения, начиная с одного (1) года после даты выдачи AAP.Если вы не можете погасить общую сумму ускоренного или авансового платежа путем возмещения в течение двадцати девяти (29) месяцев, вы получите письмо с требованием о погашении любого непогашенного остатка при процентной ставке в четыре (4) процента. .

Обновлено 13.10.2020

6. Вопрос: Как суммы компенсации будут отображаться в моей рекомендации по денежным переводам Medicare?

Ответ:

Домашнее здравоохранение, хосписы и учреждения, часть A

- Любая компенсация суммы, примененная к сумме возврата ускоренного платежа, будет отображаться на сводной странице «Уведомление о переводе» в разделе «Удержание в платежах», а затем «Ускоренные платежи».Эта сумма будет вычтена из раздела «Платежи».

Поставщики, часть B

- Любая компенсация суммы, примененная к возмещению авансового платежа, будет отображаться на последней странице Уведомления о переводе с WO, указывающим удержанную сумму со ссылочным номером CVDXXX.

7. Вопрос: Когда происходит смещение?

Ответ: Зачет AAP начнется через один (1) год после даты выдачи AAP.Поставщики должны указать дату, когда должна быть возмещена сумма, исходя из даты выдачи их AAP, и спланировать ее соответствующим образом.

Обновлено 13.10.2020

8. Вопрос: Что произойдет, если я хочу отправить полный возврат средств вместо того, чтобы компенсировать сумму, и мой полный возврат не поступит в Palmetto GBA до начала зачета?

Ответ: После того, как Palmetto GBA получит и применит единовременную сумму возмещения, Palmetto GBA возместит любую сумму, собранную сверх сумм AAP, при условии отсутствия других непогашенных переплат, на которые должны быть применены эти деньги.

Поставщики могут избежать этого, планируя соответствующим образом, чтобы их возмещение доходило до Palmetto GBA вовремя, чтобы возмещение было обработано и применено к сумме возмещения AAP до даты начала зачета.

9. Вопрос: Будет ли весь мой платеж в рамках программы Medicare будет принят в зачет?

Ответ:

- В течение первых одиннадцати (11) месяцев после начала погашения погашение будет происходить путем автоматического возмещения двадцати пяти (25) процентов платежей Medicare, причитающихся поставщику в противном случае.

- В течение следующих шести (6) месяцев погашение будет происходить путем автоматического возмещения пятидесяти (50) процентов платежей Medicare, которые в противном случае причитались поставщику.

После начала зачета будущие платежи будут зачитываться, как указано выше, до тех пор, пока сумма AAP не будет возвращена. Возврат платежей также может производиться у «аффилированных поставщиков». Аффилированный провайдер — это провайдер, который имеет тот же идентификационный номер налогоплательщика (ИНН) и / или указан как часть больничной группы (т.е., подразделения). В уведомлении об электронном переводе (ERA) код «OA» используется для аффилированных удержаний по Части A, а код «OB» — для аффилированных удержаний по Части B. Сумма аффилированного удержания указывается в общем удержании в разделе результатов платежа в Стандартном бумажном переводе (SPR).

Обновлено 13.10.2020

10. Вопрос: Я запросил и получил два AAP в два раза в разное время, что составляет полную сумму, на которую мы имели право. Когда мне нужно будет вернуть полную сумму?

Когда мне нужно будет вернуть полную сумму?

Ответ: В текущих инструкциях указано, что у каждого платежа будет другой срок платежа.Погашение начнется через 1 (один) год после даты выдачи каждого AAP.

Обновлено 13.10.2020

11. Вопрос: Должен ли я удерживать свои претензии после начала компенсации, чтобы мои платежи по программе Medicare не были компенсированы?

Ответ: Palmetto GBA не рекомендует поставщикам предпринимать это действие, поскольку это может привести к начислению процентов.

12. Вопрос: Есть ли у провайдеров возможность отправить запрос на расширенный график погашения (ERS)?

Ответ: Если поставщик услуг не может выплатить полную сумму AAP путем возмещения в течение двадцати девяти (29) месяцев, поставщик получит письмо с требованием о погашении любого непогашенного остатка.После того, как письмо с требованием будет выпущено, поставщику будет доступна опция ERS.

Ускоренная и предоплата в связи с COVID-19 | Группа Здоровья, ООО

Объем 21.06

В 2020 году Центры услуг Medicare и Medicaid («CMS») США расширили доступность ускоренных и авансовых платежей для поставщиков Medicare, чтобы обеспечить помощь с денежным потоком во время чрезвычайной ситуации в области общественного здравоохранения, связанной с COVID-19 («PHE»).

CMS выпустила номер дела в MLN «SE21004», который предоставляет информацию о погашении ускоренных и авансовых платежей.

Возврат начинается через 1 (один) год с даты получения поставщиком авансовых средств. Начиная с годовщины аванса и продолжаясь в течение одиннадцати (11) месяцев, выплаты поставщику будут сокращены на 25% в виде удержаний из денежных переводов.

В конце периода одиннадцати (11) месяцев удержание из платежей увеличится до 50% платежей в течение шести (6) месяцев или до тех пор, пока оставшиеся авансированные средства не будут возвращены, в зависимости от того, что произойдет раньше. В конце этого семнадцатимесячного (17) месячного периода оставшаяся сумма будет востребована для погашения. Проценты на переплату по требованию будут взиматься по ставке четыре процента (4%) начиная с тридцати (30) дней с момента требования.

В конце этого семнадцатимесячного (17) месячного периода оставшаяся сумма будет востребована для погашения. Проценты на переплату по требованию будут взиматься по ставке четыре процента (4%) начиная с тридцати (30) дней с момента требования.

Провайдеры имеют право запросить Расширенный график погашения («ERS») любых невыплаченных остатков в конце семнадцати (17) месяцев; однако, как правило, не ожидается, что оставшиеся остатки, если таковые имеются, будут значительными из-за длительного периода возмещения и скорости погашения через удержания.

Возврат авансовых платежей не является правомочным использованием средств для оказания помощи поставщику услуг.

Поставщикам, имеющим право на возмещение периодических промежуточных платежей («PIP»), удержания в счет погашения будут производиться непосредственно из их обычного возмещения PIP.

Дополнительную информацию можно найти здесь.

ОБНОВЛЕННЫЙ ФОНД ПОМОЩИ ПОСТАВЩИКАМ («PRF») ВЫПУЩЕННЫЕ ВОПРОСЫ ВОПРОСА

Недавно Министерство здравоохранения и социальных служб («HHS») предоставило обновленную информацию о часто задаваемых вопросах PRF по определенным вопросам. Обновления предоставляют ограниченную дополнительную информацию; тем не менее, лица, ответственные за окончательное представление использования PRF, должны быть в курсе всех изменений. В обновлениях обсуждаются следующие вопросы:

- Возмещение средств, превышающих суммы, указанные как приемлемые расходы или упущенная выгода,

- Допустимый срок для расчета расходов или упущенной выгоды от COVID-19,

- Как материнская организация может использовать свои средства через аффилированную группу поставщиков,

- Поставщики услуг по возмещению затрат и расчет приемлемых расходов,

- Дополнительная информация относительно расчета расходов, связанных с COVID-19 PHE, не возмещаемых из других источников, кроме PRF, и

- Взаимодействие между несколькими источниками финансирования.

См. Обновленные ответы на часто задаваемые вопросы здесь.

Временное финансирование для поддержки поставщиков медицинских услуг, включая изменения в предоплате Medicare

Обновление (13 января 2021 г. ): Некоторые положения

Обсуждаемые ниже, были расширены в крупном законопроекте о расходах на конец года. К

узнайте больше о счетах за огромные расходы, нашем 13 января предупреждение обобщает 15 ключевых положений здравоохранения, включенных

133.

): Некоторые положения

Обсуждаемые ниже, были расширены в крупном законопроекте о расходах на конец года. К

узнайте больше о счетах за огромные расходы, нашем 13 января предупреждение обобщает 15 ключевых положений здравоохранения, включенных

133.

Сентябрь.30 декабря 2020 года Сенат США 84 голосами против 10 принял Закон о непрерывных ассигнованиях от 2021 года и Закон о других продлениях, закон, который расширяет финансирование федерального правительства до 11 декабря 2020 года. Палата представителей приняла эту меру. 359-57, 22 сентября 2020 г. Ожидается, что президент Трамп подпишет законопроект о недопущении закрытия правительства, когда 1 октября 2020 г. начнется новый финансовый год.

Среди прочего, продолжающаяся резолюция (CR) расширяет гибкость на меры по борьбе с пандемией нового коронавируса (COVID-19) 2019 года и другие программы финансирования здравоохранения, связанные с пандемией.Он также продлевает действие нескольких положений Medicare и Medicaid до 11 декабря 2020 г.![]() Ниже приводится подробная информация о шести ключевых положениях ЧР в области здравоохранения для поставщиков:

Ниже приводится подробная информация о шести ключевых положениях ЧР в области здравоохранения для поставщиков:

- Пересматривает программу ускоренных и авансовых платежей (AAP) Medicare . CR включает положение, которое задерживает выплату и пересматривает программу AAP центров Medicare и Medicaid Services (CMS), описанную в предупреждении от 30 марта. Программа AAP, которая теперь приостановлена CMS для новых запросов от поставщиков и поставщиков Medicare Part B (как обсуждалось в этом предупреждении от 28 апреля), позволяла большинству поставщиков и поставщиков Medicare Part A и Part B запрашивать до 100 процентов (или больше для определенных больниц) ожидаемых сумм оплаты Medicare за трех- или шестимесячный период в качестве возвращаемого аванса.Такие достижения обеспечили необходимую ликвидность для многих поставщиков на начальном этапе чрезвычайной ситуации в области общественного здравоохранения, связанной с COVID-19. Без CR платежи AAP, предоставленные CMS, необходимо будет погашать путем зачета требований Medicare, начиная через 120 дней после того, как платеж был произведен поставщику или поставщику, при этом проценты начнут начисляться уже через 210 дней после даты платежа.

CR позволяет поставщикам (а) продлить погашение на полный год до начала возмещения платежа AAP, и (б) ограничить компенсацию требований до 25 процентов от полного платежа Medicare в течение 11 месяцев с последующими шестью месяцами с ограниченными компенсациями требований. до 50 процентов от полной суммы.Это изменение фактически предоставляет полные 29 месяцев для полного погашения суммы AAP. После этого CR снижает процентную ставку на невыплаченный остаток любой суммы AAP до 4 процентов, если платеж AAP был произведен между принятием Закона о помощи, помощи и экономической безопасности в связи с коронавирусом, Pub. L. 116-136 (Закон CARES) и прекращение чрезвычайной ситуации в области общественного здравоохранения, связанной с COVID-19. Положение о CR похоже (хотя и немного менее щедро) на законопроект о помощи от COVID-19, принятый Палатой представителей и обсужденный в предупреждении 18 мая.

- Задержка льгот по программе Medicaid Disproportionate Share Hospital (DSH) . CR откладывает до 11 декабря 2020 года запланированное сокращение платежей Medicaid для больниц DSH. Это сокращение на 4 миллиарда долларов для больниц DSH предусмотрено Законом о доступном медицинском обслуживании (ACA) на основе оценок, что соответствующие больницы будут обслуживать большее количество пациентов Medicaid после расширения Medicaid в рамках ACA, но Конгресс несколько раз откладывал сокращение платежей в предыдущем законодательстве CR, в том числе Закон CARES, как обсуждалось в предупреждении от 27 марта.

CR откладывает до 11 декабря 2020 года запланированное сокращение платежей Medicaid для больниц DSH. Это сокращение на 4 миллиарда долларов для больниц DSH предусмотрено Законом о доступном медицинском обслуживании (ACA) на основе оценок, что соответствующие больницы будут обслуживать большее количество пациентов Medicaid после расширения Medicaid в рамках ACA, но Конгресс несколько раз откладывал сокращение платежей в предыдущем законодательстве CR, в том числе Закон CARES, как обсуждалось в предупреждении от 27 марта.

CR откладывает до 11 декабря 2020 года запланированное сокращение платежей Medicaid для больниц DSH. Это сокращение на 4 миллиарда долларов для больниц DSH предусмотрено Законом о доступном медицинском обслуживании (ACA) на основе оценок, что соответствующие больницы будут обслуживать большее количество пациентов Medicaid после расширения Medicaid в рамках ACA, но Конгресс несколько раз откладывал сокращение платежей в предыдущем законодательстве CR, в том числе Закон CARES, как обсуждалось в предупреждении от 27 марта.- Расширяет финансирование медицинских центров и персонала . CR расширяет финансирование общинных центров здравоохранения, Национальной службы здравоохранения и Программы последипломного медицинского образования для медицинских центров до 11 декабря 2020 г. Эти программы поддерживают и расширяют доступ к услугам первичной медико-санитарной помощи в сельских и городских районах. Это включает предоставление финансирования для обучения и просвещения поставщиков первичной медико-санитарной помощи, а также поддержку поставщиков медицинских, стоматологических и психиатрических услуг в районах с дефицитом профессиональных медицинских работников. Медицинские работники, участвующие в этих программах, должны знать, что финансирование этих программ будет продолжаться как минимум до 11 декабря 2020 г.

Медицинские работники, участвующие в этих программах, должны знать, что финансирование этих программ будет продолжаться как минимум до 11 декабря 2020 г.

Медицинские работники, участвующие в этих программах, должны знать, что финансирование этих программ будет продолжаться как минимум до 11 декабря 2020 г.- Разъясняет программу скидок Medicaid на медикаментозное лечение . CR поясняет, что любые лекарства и биологические препараты, используемые для лечения с помощью медикаментов, по-прежнему будут иметь право на скидки в рамках программы Medicaid. Эти лекарства и биологические препараты должны покрываться программой Medicaid с 1 октября 2020 г.

- Обеспечивает возмещение расходов по программе Medicare для сельских поставщиков услуг . Компенсация Medicare врачам и другим поставщикам услуг включает три географических поправки, в том числе одну, основанную на относительном индексе затрат на работу в географической области для региона, в котором предоставляется услуга. CR продлевает «нижний предел» для такой корректировки на уровне 1,0 до 12 декабря 2020 года. Эта расширенная корректировка должна помочь гарантировать, что сельские медицинские работники избежать уменьшения размера своей компенсации во время пандемии COVID-19.

Эта расширенная корректировка должна помочь гарантировать, что сельские медицинские работники избежать уменьшения размера своей компенсации во время пандемии COVID-19.

Эта расширенная корректировка должна помочь гарантировать, что сельские медицинские работники избежать уменьшения размера своей компенсации во время пандемии COVID-19.- Предусматривает дополнительные расширения Medicaid .CR также расширяет три положения Закона CARES, изменяя программу Medicaid. В частности, CR дополнительно расширяет две демонстрационные программы Medicaid — демонстрационный проект Medicaid «Деньги следуют за человеком» и демонстрацию общественных служб психического здоровья Medicaid, а также программу защиты от обнищания супругов Medicaid. Согласно закону CARES, все эти программы должны были длиться до конца ноября 2020 года, как обсуждалось в предупреждении от 29 апреля, но теперь продлятся до 11 декабря 2020 года.

Сводка и дальнейшие действия

CR дает поставщикам медицинских услуг, участвующих в федеральных программах, некоторую гибкость в сроках погашения сумм, полученных от CMS в рамках программы AAP, включая как отсрочку начала выплат, так и более длительный период для выплаты полной суммы. Это отражает продолжающийся и долгосрочный характер пандемии COVID-19, что может повлиять на счета за финансирование в будущем. Аналогичным образом CR продлевает действие некоторых положений Medicare и Medicaid до декабря.

Это отражает продолжающийся и долгосрочный характер пандемии COVID-19, что может повлиять на счета за финансирование в будущем. Аналогичным образом CR продлевает действие некоторых положений Medicare и Medicaid до декабря.

Конгресс вернется после выборов, чтобы определить, как законодатели будут решать вопросы финансирования правительства после 11 декабря 2020 года. Один из вариантов — провести краткосрочную CR до февраля или марта и разрешить следующему Конгрессу заниматься вопросами финансирования. Сенат не принял никаких мер по конкретному законопроекту об ассигнованиях, в отличие от Палаты представителей. Ожидается, что республиканцы в Сенате представят свои законопроекты осенью этого года. Их можно было бы собрать вместе, чтобы создать сводный законопроект, который будет рассмотрен Сенатом во время сессии «хромой утки».Однако этот процесс обходит обычную процедуру комитета. Если демократы будут контролировать и Палату, и Сенат, и Белый дом в следующем Конгрессе, они могут быть заинтересованы в переговорах по законопроекту о долгосрочном финансировании, чтобы снять ассигнования со стола на год и позволить им сосредоточиться на других вопросах.