Акт выполненных работ | Бланки

Для бухгалтерской отчетности любого предприятия, независимо от формы собственности, требуется ряд обязательных документов о расходах ресурсов и доходах от предоставляемых услуг. При заключении сделок между двумя субъектами предпринимательской деятельности все детали и результаты сотрудничества необходимо отображать в бухгалтерии. Кроме договора и счета-фактуры на оплату оказанных услуг, в соответствии со статьей закона № 129-ФЗ от 21.11.1996 г. «О бухгалтерском учете» в обязательном порядке составляется акт выполненных работ, он же – акт приемки-передачи. Акт удобно подготавливать в специализированном программном обеспечении, например, в CRM системе.Зачем нужен акт приемки-передачи?

Этот документ является необходимым для расчета налога на прибыль любого предприятия. При оформлении акта должен быть в наличии договор на оказание услуг, о которых идет речь в акте. В противном случае наличие акта приемки-передачи без договора расценивается налоговой службой как ошибка.

Отсутствие документа о выполненных работах также является ошибкой в работе бухгалтерии и может повлечь за собой штраф. Чтобы составить акт, не обязательно использовать старые бухгалтерские шаблоны, можно самим разработать образец документа в соответствии с функционалом предприятия.

Отсутствие документа о выполненных работах также является ошибкой в работе бухгалтерии и может повлечь за собой штраф. Чтобы составить акт, не обязательно использовать старые бухгалтерские шаблоны, можно самим разработать образец документа в соответствии с функционалом предприятия.Какие сведения должны быть в документе?

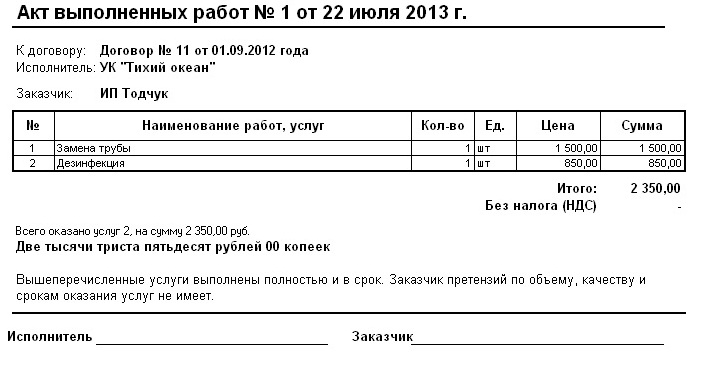

Акт выполненных работ номинируется как приложение к договору на предоставление услуг с указанием номера и даты заключения договора. Обычно эти данные выносятся в шапку документа в правом верхнем углу. В зависимости от предмета договора, указываются сроки и термины выполнения положенных работ, их фактическая стоимость, цена с НДС и другие данные. Часто отдельной строкой прописывается отсутствие претензий сторон – Заказчика и Исполнителя – к качеству и срокам выполненных работ/услуг. При необходимости можно вынести отдельные клетки в таблице для отметок Заказчика в случае неудовлетворительных результатов проделанной работы, а также порядок устранения выявленных ошибок.

Для удобства бухгалтерии перечень услуг в акт выполненных работ лучше оформлять в виде таблицы, в которой отдельно разбиваются виды работ, их стоимость с НДС и без добавленной стоимости, а также процентная ставка НДС и итоговая сумма налогов. Внизу под таблицей по правилам оформления бухгалтерских документов должна быть прописана общая сумма по акту цифрами и прописью буквами. Обязательным условием передачи акта от одной стороны к другой является наличие мокрой печати предприятия и подпись ответственного лица (как правило – директора).

Акт выполненных работ по договору оказания услуг 2021: образец, бланк, форма

Акт выполненных работ относится к первичной документации бухгалтерского учета, которая заполняется по завершении (выполнении) работ.

Оформление акта проводится на основании ранее подписанного договора, если акт отсутствует – затраты не учитываются при расчете налога на прибыль.

Что такое акт выполненных работ

Акт выполненных работ – это документ, в котором зафиксировано то, что назначенные работы завершены частично или в полном объеме. Даты, которые указаны в акте свидетельствуют о том, что работы были проведены в сроки, установленные договором.

Даты, которые указаны в акте свидетельствуют о том, что работы были проведены в сроки, установленные договором.

По этим датам можно судить о том, нарушены ли сроки выполнения соглашения и, если нарушения присутствуют, предприятие может принять соответствующие меры согласно положениям договора. Перечень проведенных работ в акте подтверждает то, что условия соглашения выполнены в рамках договоренности или имеются нарушения со стороны исполнителя.

Акт выполненных работ называют еще актом приемки-передачи, этот документ оформляется одновременно с договором, так как подписание акта без подписания соглашения считается грубой ошибкой ведения бухгалтерской документации. Акт выполненных работ необходим также в тех случаях, когда работы предприятие осуществляет собственными силами.

Правильность заполнения акта рекомендовано сверять с образцом заполнения минимум один раз в год, чтобы отследить изменения в документообороте и предупредить возможные нарушения ведения первичных документов бухгалтерией.

В каких ситуациях требуется заполнение акта

Акт выполненных работ заполняется, когда между заказчиком и исполнителем существует соглашение в письменном виде на выполнение работ или предоставление услуг (исключение – финансовые услуги), так как документ считается основанием для оплаты клиентом оказанных услуг. Акт оформляется даже в тех случаях, когда в условиях договора о нем ничего не сказано или текст соглашения составлен некорректно.

Документ необходимо заполнить по специальной форме, а также поставить в обязательном порядке подписи заказчика и исполнителя. При неправильном ведении первичной бухгалтерской документации сотрудники налоговой инспекции накладывают административные взыскания, в том числе доначисление налогов в полном объеме.

В некоторых случаях акт выполненных работ при оказании исполнителем услуг не нужен, например, договор аренды. Для осуществления оплаты по арендным отношениям достаточно составить акт приема-передачи имущества. Согласно письму Министерства финансов Российской Федерации от 9 ноября 2006 года, необходимо оформить также счета и платежные поручения.

Согласно письму Министерства финансов Российской Федерации от 9 ноября 2006 года, необходимо оформить также счета и платежные поручения.

Составление акта не требуется и при оказании услуг в сфере мобильной связи. Ведение бухгалтерской документации на данный вид услуг детально регламентируется положениями «Правил оказания услуг подвижной связи», утвержденными Постановлением Правительства Российской Федерации от 25 мая 2005 года.

Если организация предоставляет услуги на официальном сайте с использованием договора публичной оферты, то в договоре должно быть зафиксировано положение о предоставлении актов выполненных работ на портале в личном кабинете, где заказчик (клиент) сможет распечатать отсканированную копию, поэтому отправлять по почте данный документ не обязательно. Акт должен быть выслан в подобной ситуации только по запросу заказчика, когда ему необходим оригинал документа с печатями.

В договоре желательно прописать условие: если заказчик на протяжении регламентированного промежутка времени не запросил оригинал документа, то он согласен с объемом и качеством проведенных работ, и никаких претензий не имеет.

При таком порядке ведения первичной документации нарушений со стороны бухгалтерии не будет.

Как правильно составить акт выполненных работ

Для оформления документации по оказанию строительных услуг используют формы КС-3 и КС-2, на основании которых составляются в произвольном порядке акты на виды услуг, которые не относятся к сфере строительства (отдельная форма на эти виды услуг законодательством не предусмотрена):

- Форма КС-2 используется при осуществлении строительно-монтажных работ.

- Форма КС-3 используется в качестве справки при подсчете стоимости услуг и затрат по строительным услугам.

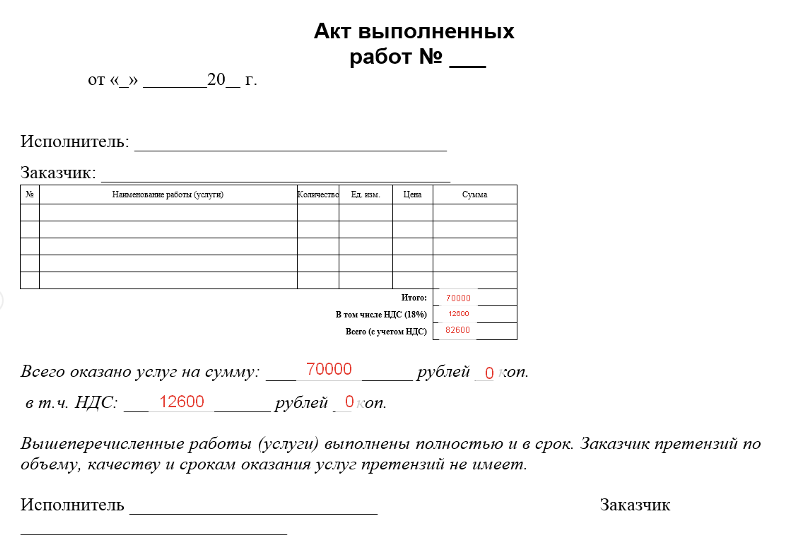

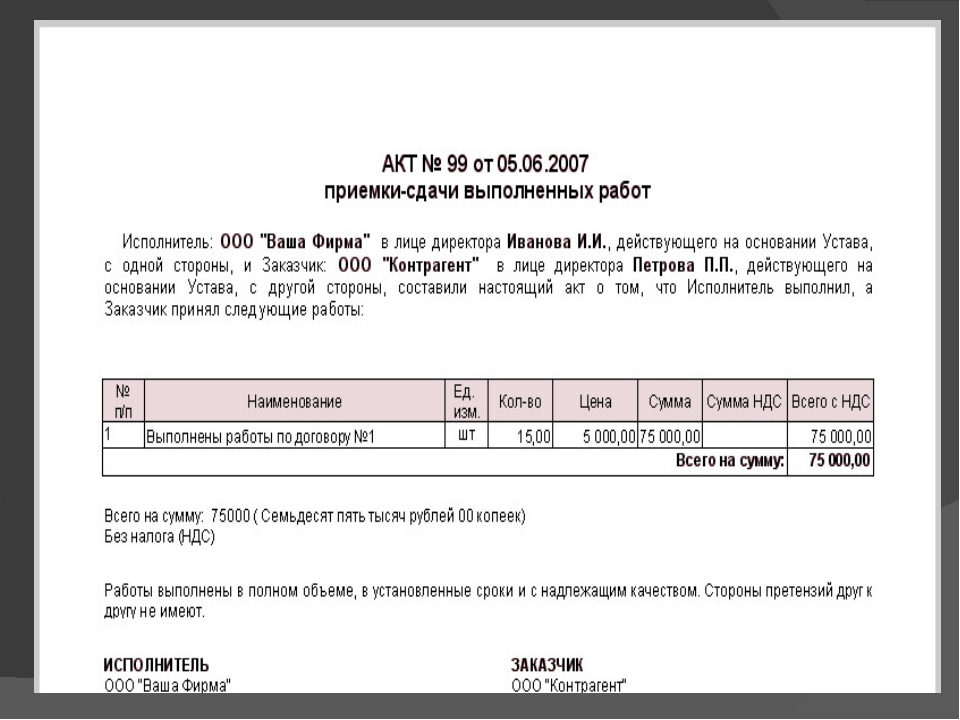

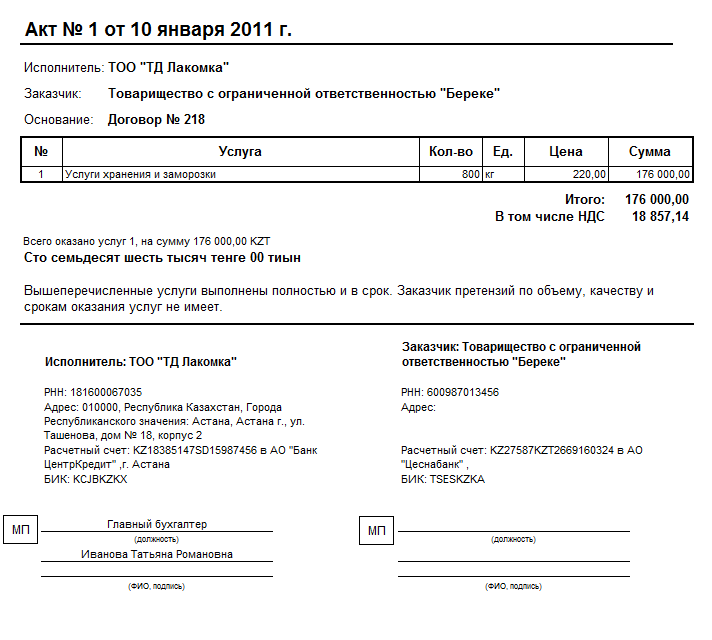

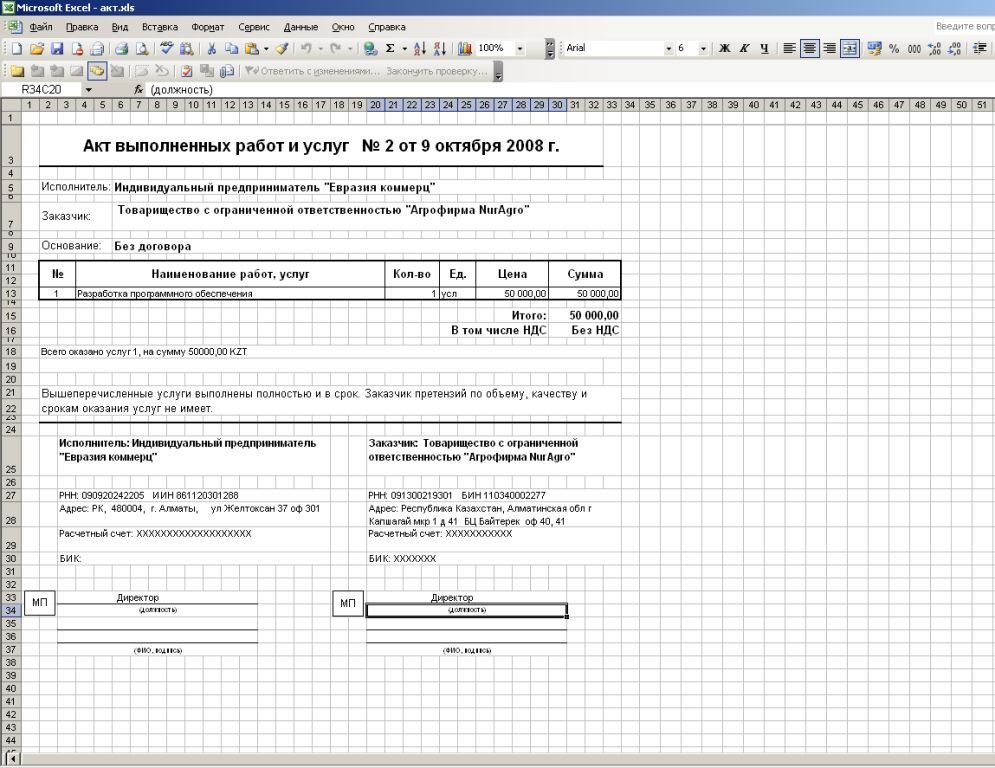

Акт выполненных работ в обязательном порядке должен включать следующие пункты:

- Дата составления акта и порядковый номер.

- Номер договора, к которому относится акт.

- Номер счета, соответствующий выполненному объему работ и предоставленный заказчику.

- Сроки осуществления работ.

- Единицы измерения услуг (работ).

- Стоимость проведенных работ с учетом НДС.

- Объем выполненной работы (оформляется в виде перечня или таблицы).

- Названия организаций заказчика и исполнителя.

- Печати компаний и подписи представителей сторон.

При заполнении формы акта следует руководствоваться такими правилами:

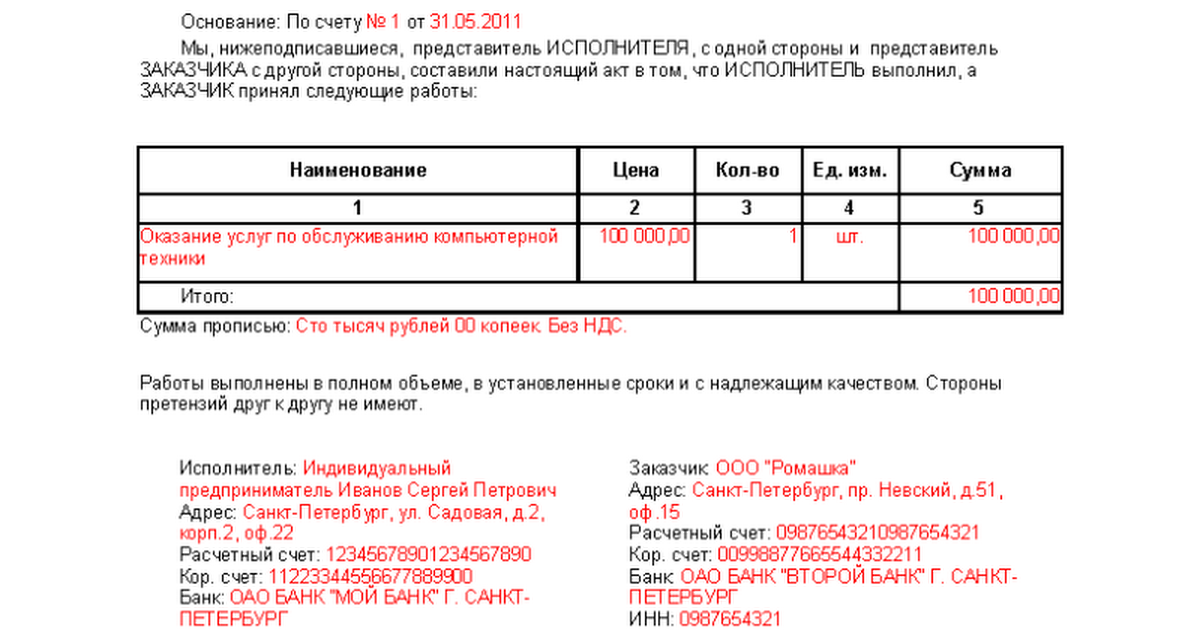

- В графе «Исполнитель» необходимо указать данные той стороны, которая предоставляет услуги: наименование (сокращенное или полное) согласно учредительным документам, юридический адрес исполнителя (город, почтовый индекс, улица, дом).

- В строке «Заказчик» должны быть указаны данные стороны, потребляющей услуги (аналогично графе «Исполнитель»).

- Таблица в бланке акта выполненных работ заполняется аналогично накладной, только вместо товаров указывается перечень проведенных услуг.

- В строку «№» следует внести порядковые номера оказанных услуг.

- В графу «Наименование работы (услуги)» вносятся наименования всех услуг и работ, которые соответствуют порядковым номерам.

- В графу «Ед. изм.» вписывается номенклатура (шт., час).

- В строку «Количество» заносится объем проведенных работ или предоставленных услуг в соответствующих единицах измерения.

- В графу «Цена» вписывается цена в рублях за единицу осуществленной работы или оказанной услуги.

- В графу «Сумма» вписывается стоимость осуществленной работы или предоставленной услуги (то есть результат перемножения соответствующих ячеек строк «Количество» и «Цена»). При этом сумма чисел во всех ячейках графы «Сумма» вписывается в «Итого», после этого указывается НДС от общей стоимости всех услуг или работ и сумма всех услуг или работ с учетом НДС. Но если исполнитель работает без НДС, то в графу «В том числе НДС» вписывается: «Без НДС».

- В строке «Всего предоставлено услуг на сумму» пишется сумма из графы «Всего», прописью. Если эта сумма – целое числе (то есть без копеек), то там, где копейки вписывается «ноль».

- В строку «В т.ч. НДС» прописью вписывается сумма из графы «Без налога (НДС)».

Акт выполненных работ следует составить в двух экземплярах. Один экземпляр передается клиенту, второй – исполнителю.

Заказчик может оспорить информацию в акте и отказаться от его подписания. Все замечания по качеству услуг и срокам исполнения должны быть зафиксированы в акте. В таком случае исполнитель должен устранить все имеющиеся недостатки в регламентированный срок, после чего составляется новый акт.

Если же одна из сторон повторно отказывается подписывать акт или же замечания не найдены (незаконны), то в акте фиксируется факт отказа и документ подписывает только вторая сторона. После чего в судебном порядке принимается решение о необоснованности или правомерности отказа и оплата работ осуществляется на основании судебного решения.

Однако до того момента, пока клиент не подаст на исполнителя исковое заявление в суд, односторонний акт считается действительным и воспринимается как полноценная приемка и сдача работ. После подписания одностороннего документа исполнитель должен оплатить НДС независимо от того, будет ли он требовать уплату долга клиентом или нет.

Порядок заполнения форм КС-2 и КС-3

Формы КС-2 и КС-3 заполняют на основе информации, внесенной в «Журнал учета выполненных работ» (составляется по форме КС-6 а). Если при строительстве использовались материалы заказчика, то исполнитель по окончании работ должен отчитаться перед заказчиком об использовании материалов в поставленном объеме и по назначению, согласно нормам расхода, а остатки должны быть сданы. В подобном случае повышение стоимости услуг нельзя оформить за счет использования материалов. В стоимость монтажно-строительных услуг включают расценки, которые предусмотрены сметой и договором, и затраты, не входящие в ставки тарифа (единичные расценки). К таким затратам относят:

- Расходы на эксплуатацию техники.

- Тарифы.

- Расходы на заработную плату.

- Сезонное удорожание.

- Надбавки за сложные условия работы.

Удорожание материалов включают в затраты только при использовании комплектующих, которые были куплены за счет исполнителя. Если исполнитель проводит работы по ремонту и реконструкции, то следует оформлять также отдельный акт (по форме ОС-3), который заполняет специальная комиссия, ответственная за сдачу и прием таких объектов.

Если исполнитель проводит работы по ремонту и реконструкции, то следует оформлять также отдельный акт (по форме ОС-3), который заполняет специальная комиссия, ответственная за сдачу и прием таких объектов.

При этом расходы на модернизацию и ремонт конструкций относят к первоначальной стоимости здания, а документ подписывается в двустороннем порядке. Также в документе ОС-3 содержатся все затраты, которые связаны с выполнением работ. Если после оформления акта ОС-3 и сдачи объекта были замечены скрытые дефекты, то исполнитель должен устранить их в установленный заказчиком срок.

За нарушение исполнителем сроков сдачи объекта клиент вправе потребовать уплату пени, если подобная санкция прописана в условиях договора.

Корректировочный акт выполненных работ. Образец и бланк 2021 года

Корректировочный акт выполненных работ – документ, у которого нет унифицированной формы. Однако он должен соответствовать ряду общепринятых требований к оформлению. Это бумага строгой отчетности, необходимая для формирования бухгалтерской документации. Для того чтобы было на что ориентироваться, можно скачать примеры заполнения и готовый бланк корректировочного акта.

Для того чтобы было на что ориентироваться, можно скачать примеры заполнения и готовый бланк корректировочного акта.

ФАЙЛЫ

Скачать пустой бланк корректировочного акта выполненных работ .docСкачать образец корректировочного акта выполненных работ .doc

Федеральная налоговая служба может потребовать этот документ для изучения при проведении разнообразных проверок.

Ошибки и неточности в документе (особенно в содержательной его части) могут привести к необходимости привлечения организации или должностного лица к административной ответственности в виде штрафа. Кроме того, если ошибочные данные были числовые, то у бухгалтера компании может не сойтись баланс в бухгалтерской отчетности.

Назначение

В деловых отношениях случаются изменения разного рода. В частности, меняется цена товара или предоставляемой услуги. Стороны договариваются между собой о том, что они работают дальше, но на других условиях. Но акты выполненных работ уже сформированы и подписаны, и цены там старые.

Для того чтобы не платить при возможных проверках налоговой штраф, необходимо юридически грамотно составить корректировочный акт выполненных работ. Именно при подписании этого документа информация в предыдущей документации считается недействительной, она заменяется указанными в корректировочной бумаге данными.

Подготовка

Между контрагентами предварительно должны быть подписаны дополнительные соглашения. Последние должны закреплять договоренность сторон о том, что некоторые условия поставки либо оказания услуг были изменены.

Если дело касается сроков или наименования грузоперевозчика посредника, то акт выполненных работ можно оставлять без изменений. Если же меняются принципиально важные моменты, указанные в акте выполненных работ, то обязательно внимательное составление корректировочного акта.

Обычно при изменении условий требуется внесение изменений в весь комплект документов. Это касается счета-фактуры. Кстати, согласно третьему пункту 168 статьи Налогового кодекса этот корректирующий документ должен быть выписан в срок, не превышающий пяти дней с даты подписания первоначального варианта.

Составные части корректировочного акта

От акта выполненных работ корректировочный акт отличается названием, а также способом заполнения. Остальные же элементы документа остаются в нем неизменными.

Так как с документацией работают люди, то опечатки и ошибочные данные в бумагах – частое явление. Если по какой-то причине были указаны неверные реквизиты либо цена, количество товара, то без корректировочного акта не обойтись. Естественно, если счет-фактура и все сопутствующие бумаги не имеют в содержании ошибок, на них делать корректировочные бумаги нет необходимости.

К основным нюансам, которые необходимо указать в акте для нормальной работы с контрагентом, относятся:

- Наименование и номер акта. Последний необходим для регистрации в журнале входящей документации деловых партнеров.

- Наименование исполнителя.

- ИНН, КПП, адрес организации.

- Порядковый номер.

- Название товара или предоставленной услуги.

- Единица измерения товара или услуги. Под каждое наименование отводится отдельная строка таблицы.

- Количество.

- Цена за единицу.

- Общая стоимость предоставленных услуг либо проданного товара.

- Отметка об отсутствии претензий по качеству и срокам поставки от заказчика. Стандартная формулировка, неизменная для всей подобной документации. Заказчик, подписывая корректировочный акт выполненных работ, выражает согласие с тем, что указанные в бумаге данные совпадают с реальным положением дел, а также получатель удостоверился в том, что не имеет претензий относительно качества, количества товара или услуги и времени поступления.

Под каждое наименование отводится отдельная строка таблицы.

Под каждое наименование отводится отдельная строка таблицы.В самом конце акта расписываются представители заказчика и исполнителя. Для того чтобы документ имел юридическую силу, недостаточно просто расписаться. Необходима расшифровка подписи с фамилией и инициалами лица, которое имеет право подписи подобного рода документов.

Налоги

Если происходит исправление тех актов, которые уже были учтены в сданной налоговой декларации, то необходимо будет все их корректировать.

Сроки

Опытные бухгалтеры знают, что при ошибках в первичке верный счет-фактура должен быть отправлен не позже пяти дней с момента подписания дополнительного соглашения к договору между контрагентами.

С корректировочными актами принцип действия такой же. Если через пять дней от делового партнера не поступает документации, которая свидетельствует о необходимости произведения коррекции, то предыдущее бумаги будут считаться единственно верным вариантом осуществлении сделки.

Важный момент: использование корректировочных актов как способ исправления должно быть закреплено в учетной политике компании.

Виды актов

Способов скорректировать первоначальные данные существует несколько:

- Указать полную стоимость исправления. То есть в бумаге содержатся две цифры: новая и старая.

- Указать разницу в показателях. То есть в акте содержится старая сумма, сумма корректировки и прописывается, в какую сторону корректировка производится.

- Указать новую сумму, сумму корректировки, также сторону, в которую первоначальная цифра изменилась.

То есть в бумаге содержатся две цифры: новая и старая.

То есть в бумаге содержатся две цифры: новая и старая.Наиболее практичными являются первый и второй вариант, но организация вправе использовать любую форму корректировочного акта выполненных работ. Главное, чтобы она была отражена в учетной политике.

Акт выполненных работ в 2020 году

Сегодня нередко требуется выполнение работ сезонных либо определенного объекта – в таком случае вопрос этот должен быть соответствующим образом оформлен. В первую очередь это касается результата выполнения работы. Акт выполненных работ – данный документ следует оформить в любом случае, вне зависимости от объема выполненных работ.

Общие положения

Нередко для выполнения каких-либо задач используется наемный труд. В таком случае может быть нанято юридическое или даже физическое лицо. Но важно отметить, что в таковом случае лучшее решение – использовать официальный формат взаимоотношений.

В таком случае может быть нанято юридическое или даже физическое лицо. Но важно отметить, что в таковом случае лучшее решение – использовать официальный формат взаимоотношений.

Подразумевающий подготовку всех необходимых в таком случае документов. Так как только так возможно будет избежать допущения ошибок, а также различных иных проблем.

Как правило, в таком случае используется договор подряда либо возмездного оказания услуг. Одной из самых серьезных ошибок обеих сторон в таком случае является как раз отсутствие факта фиксации результата.

Именно для решения таковой задачи и служит акт выполненных работ. Данный формат имеет определенные особенности составления. Причем закреплены они в законодательстве. Все вопросы лучше всего заранее изучить.

Образец акта выполненных работ можно скачать здесь.Что это такое

Данный документ представляет собой бумагу, позволяющую документально подтвердить выполнение определенных работ. Причем используется формат в различных сферах. Как правило при оказании каких-либо услуг. Заключаться может между лицами физическими, юридическими. Одновременно решает целый ряд различных задач.

Причем используется формат в различных сферах. Как правило при оказании каких-либо услуг. Заключаться может между лицами физическими, юридическими. Одновременно решает целый ряд различных задач.

К основным таковым, наиболее серьезным можно отнести:

| Показатели | Описание |

| Формализация взаимоотношений сторон | которые работают в рамках какого-либо специального соглашения |

| Защита прав сторон | — |

Акт приема-передачи – это специальный документ, не имеющей установленной заранее формы, но позволяющий решить множество различных задач одновременно. В первую очередь это касается как раз фиксации состояния работ и его основных особенностей.

Сегодня оказание услуг, особенно между посторонними лицами, в салонах и при контакте с перекупами, может подразумевать мошенничество.

Возможно сокрытие каких-либо дефектов и даже подмена. Выходом из такового положения является как раз составление акта приема-передачи. Причем подобный документ составляется не только при смене владельца.

Выходом из такового положения является как раз составление акта приема-передачи. Причем подобный документ составляется не только при смене владельца.

На кого распространяется

В качестве сторон, фигурирующих в данном договоре, могут выступать:

- Собственник.

- Посредник.

- Иное лицо.

Причем таковыми сторонами может быть как физическое лицо, так и юридическое. Например, нередко таковой документ составляется в случае передачи ТС в аренду. В таком случае арендодатель-собственник выступает в роли передающего, а клиент – в роли принимающего.

При сдаче объекта также составляется акт приема-передачи. Именно в зависимости от того, кто именно является сторонами документа, будет составляться документ.

Приниматься авто, а также составляться акт приема-передачи может и законным представителем одной из сторон.

В таком случае имеются следующие нюансы:

- обязательно наличие нотариально заверенной доверенности;

- в самом акте обозначается факт принятия авто другим лицом;

- указываются данные законного представителя и информация по доверенности.

Но чаще всего составляется данный акт при передаче прав на объект. При приобретении услуги обязательно формируется таковой акт. С его помощью возможно будет без труда доказать наличие каких-либо дефектов. Либо опровергнуть факт наличия таковых. Стоит лишь помнить, что перед подписанием такового документа стоит убедиться в правильности его составления.

Нередко случается что покупатель попросту не глядя осуществляет подписание документа. Что приводит к серьезным неприятностям в последствии. Так как будет в дальнейшем проблематично доказать неправильность отраженной информации.

Наличие подписи одной из сторон является основанием для правильности составления документа. Если опыт в составлении данных документов, а также их прочтении отсутствует – стоит обязательно обратиться за помощью к квалифицированному юристу.

Сегодня очень многие юридические организации в Москве и других городах предлагают консультационные услуги. За относительное небольшую сумму денег грамотный специалист предоставит всю информацию по конкретному случаю. Таким образом возможно не допустить проблем.

Таким образом возможно не допустить проблем.

Особенности составления

Процесс составления документа этого типа имеет целый ряд различных нюансов, особенностей. Со всеми которыми, по возможности, нужно заранее ознакомиться. Это позволит избежать трудностей.

В стандартный перечень вопросов, который разобрать следует предварительно, входит:

- необходимые условия и требования;

- когда требуется;

- структура документа;

- нюансы подписания;

- чем регулируется.

Необходимые условия и требования

Сам порядок составления акта приема-передачи полностью стандартный. В отличии от договора купли-продажи в иных случаях, а также других документов осуществлять регистрацию и нотариальное заверение нет необходимости.

Сам процесс использования акта приема-передачи выглядит следующим образом (поэтапно):

- составляется сам текст документа;

- в него вносятся все необходимые данные;

- далее осуществляется совместный осмотр объекта сторонами данного соглашения;

- осуществляется ознакомление сторон с текстом документа;

- если состояние объекта соответствует описанию – можно приступать к подписанию.

Сам акт имеет много тонкостей при составлении. Отдельно нужно будет прояснить вопрос касательно прилагаемых в таком случае документов.

Когда требуется

Бланк акта приема-передачи в 2020 году позволяет решить сразу несколько различных задач. К основным таковым относятся следующие:

| Показатели | Описание |

| Определение технического состояния | на момент передачи услуги, объекта другому владельцу либо свершения других действий |

| Установление неисправностей и момент времени их обнаружения | — |

| Дает возможность защитить свои права в суде следующим лицам |

|

Нередки случаи в судебной практике когда именно за счет такового акта, составленного соответствующим образом, становится возможно возвратить средства за товар ненадлежащего качества. Сегодня многие юридические лица ведут достаточно нечестную политику по этому поводу.

Использование в суде как подтверждения основания для подачи искового заявления возможно лишь при верном, грамотном составлении акта. Потому следует обратить пристальное внимание на базовые ошибки, которые часто допускаются в таковых документах. В первую очередь – нужно обратить внимание на указываемые реквизиты сторон.

Структура документа

Акт выполненных работ с физическим лицом может быть составлен различным образом. Но нужно отметить, что процесс этот имеет свои тонкости, нюансы.

В стандартный перечень пунктов, которые должны присутствовать во всех без исключения актах этого типа, входит следующее:

- Наименование документа, его порядковый номер.

- Город составления документа, дата.

- Наименование, реквизиты предприятий которые осуществили процесс оформления.

- Порядок выполненных работ, их стоимость и другие уточняющие факты.

- Подписи сторон, печати.

- Другое.

По возможности стоит ознакомиться заранее с правилами составления этого документа. Так как наличие серьезных ошибок могут стать причиной признания документа юридически ничтожным.

Знание нормативной документации позволит самостоятельно осуществить контроль за соблюдением собственных прав. В противном случае могут возникнуть сложности.

Видео: обзор заполнения

Нюансы подписания

Перечень прилагаемых документов к акту выполненных работ зависит в зависимости от цели, которые должны быть реализованы с его помощью.

Обычно для составления требуется:

| Показатели | Описание |

| Паспорт гражданина РФ | если одной из сторон является гражданин Российской Федерации |

| Учредительные документы с реквизитами организации | если стороной является юридическое лицо |

| Договор оказания возмездных услуг, аренды или же иной | на основании которого возникают права требовать выполнение определенных работ |

| Паспорт объекта | для сверки, ввода данных в сам акт приема-передачи |

Помимо указанных выше могут понадобиться какие-либо другие документы. Обозначены только лишь базовые которые требуются в 90% случаев.

Но помимо указанных могут понадобиться какие-либо иные дополнительные. Каждый случай индивидуальный. И при отсутствии опыта стоит обратиться к юристу. Грамотная юридическая консультация всегда пойдет на пользу.

Чем регулируется

Основным нормативным документом, регулирующим подобные отношения, является как раз Гражданский кодексе РФ. Данный НПД определяет все основные моменты, имеющие непосредственное отношение к составлению такового акта.

Базовые статьи с которыми нужно будет внимательно разобраться:

| Статья | Описание |

| Ст.№556 | передача недвижимости, на каких основаниях вообще могут возникать права собственности |

| Ст.№557 | если передается имущество ненадлежащего качества |

Формат акта приема-передачи прав собственности не предполагает жестко установленного формата. Именно в этом и заключается порой основная проблема. В отсутствии стандартов.

Потому прежде, чем приступить к оформлению, необходимо внимательно ознакомиться со всеми нюансами и тонкостями формирования. Акт выполненных работ образец 2020 бесплатно без НДС возможно будет составить и самому, но это требует определенных знаний.

Какие документы оформляются по факту оказания услуг

Как правильно оформить расчет между субъектами предпринимательства за оказанные услуги? Обязательно ли при этом указывать НДС? Что делать, если процесс оформления обязательных документов по каким-то причинам затянулся?

По просьбе buxgalter.uz на вопросы ответил старший инспектор управления администрирования НДС ГНК Фуркат КУШЧОНОВ:

– «Сначала рассмотрим первичную документацию, которая должна быть оформлена по факту исполнения договора на оказание услуг. Опытные бухгалтеры всегда оформляют и акт выполненных работ, и счет-фактуру, хотя обязательным для оформления является только счет-фактура.

Акт выполненных работ

Акт выполненных работ подтверждает, что услуга по договору, заключенному между контрагентами, была действительно оказана и заказчик удовлетворен ее качеством. Оформлять или не оформлять такой документ – решают стороны сделки. Если решили, что это обязательно, – прописывают это отдельным пунктом в договоре. Оформить такой документ – в интересах обеих сторон.

Установленной формы для акта выполненных работ нет, содержание документа также определяется по обоюдному согласию сторон. Главное, чтобы из него было понятно, кто кому в каком объеме и на основании какого договора оказал услуги.

Следует иметь в виду, что согласно ч. 2 ст. 646 ГК заказчик, обнаруживший недостатки в работе при ее приемке, вправе ссылаться на них только в том случае, если в акте или ином документе, удостоверяющем приемку, были указаны эти недостатки или возможность последующего предъявления требования об их устранении.

Обычно документ подписывают и заверяют уполномоченные лица продавца и покупателя. Он может быть оформлен как на бумаге, так и в системе ЭСФ (электронного документооборота).

Счет-фактура

Иная ситуация со счетами-фактурами. Согласно ст.47 НК юрлица и индивидуальные предприниматели обязаны выставлять покупателям товаров и услуг счет-фактуру. Исключение составляют случаи, когда покупателю выдаются покупателю кассовый чек или иной документ установленной формы. Такие документы установлены п. 3 Положения о формах счетов-фактур и порядке их заполнения, представления и приема. Но все это – ситуации, не связанные с рассматриваемым нами вопросом. Следовательно, оформление двустороннего счета-фактуры всегда обязательно.

В соответствии со ст. 47 НК и ПКМ №489 от 14.08 2020 г. счет-фактура имеет установленную форму и оформляется, как правило, в электронной форме. Если исполнитель (продавец) – плательщик НДС, у него в форме ЭСФ автоматически появляется графа для указания ставки и суммы НДС. Он обязан заполнить эти графы.

Счет-фактуру выписывают на календарную дату оказания услуг .

Исключения:

- При реализации услуг с приемом оплаты через банковские корпоративные карты юрлиц и индивидуальных предпринимателей в национальной валюте счет-фактура должен выставляться по требованию покупателя (приобретателя) до последней даты календарного месяца, в котором были оказаны услуги – с оформлением на дату фактического оказания услуги .

- При реализации коммунальных услуг, услуг связи, железнодорожных перевозок, транспортно-экспедиторских услуг, услуг транспортировки грузов по системе трубопроводов, а также в других случаях оказания услуг на постоянной (непрерывной) основе счет-фактура выставляется один раз на весь объем поставленных в данном месяце оказанных услуг на последнее число календарного месяца. При этом счет-фактура выписывается последней датой месяца реализации услуги и предоставляется до 10 числа месяца, следующего за месяцем реализации услуги .

- По долгосрочным контрактам с длительным (более одного налогового периода) технологическим циклом, если условиями заключенных долгосрочных контрактов не предусмотрена ежемесячная сдача услуг, счет-фактура выставляется на последнюю дату каждого календарного месяца. Фактическое исполнение долгосрочного контракта на конец календарного месяца определяется на основании расчета удельного веса суммы расходов в отчетный период в общей сумме расходов на выполнение контракта. Доход на конец календарного месяца определяется как произведение рассчитанного удельного веса понесенных расходов и общей суммы дохода по контракту (цены контракта). При этом счет-фактура выписывается последней датой месяца реализации услуг и предоставляется до 10 числа месяца, следующего за месяцем реализации услуг .

Заказчик должен подтвердить выставленный счет-фактуру или отклонить его с указанием причины в течение 10 дней с момента выставления.

У заказчика (покупателя) услуг – плательщика НДС после подтверждения счета-фактуры появляется право на зачет. Он может как воспользоваться им или отказаться от этой возможности.

В заключение рассмотрим ситуацию, когда по каким-то причинам, оформление счета-фактуры затянулось. В любом случае оформить его нужно. При этом если счет-фактура оформляется в отчетном периоде, следующем за тем, в котором была оказана услуга, сторонам нужно пересдать расчеты».

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

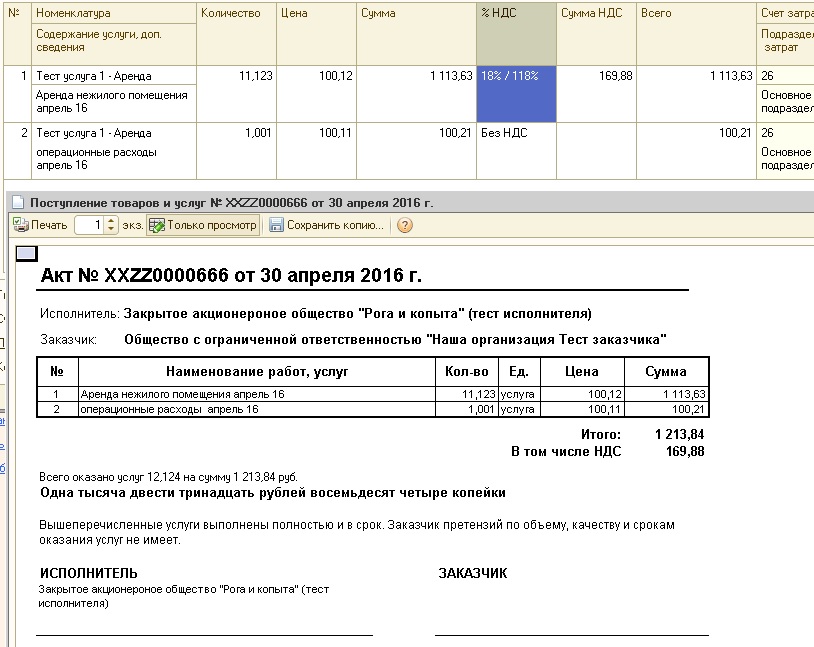

Чтобы получать новости от Buxgalter.uz первыми, подписывайтесь на Telegram-каналКак в акте выполненных работ отразить НДС?

21 Февраля, 2017

4106

ТОО встало на учет по НДС. Оказывает маркетинговые услуги. При выписке счет-фактуры и акта выполненных работ (оказанных услуг) покупателю, сумма НДС указывается только в счет фактуре. А в акте выполненных работ указывается только сумма уже с НДС. Покупатель требует, чтобы и в акте выполненных работ (услуг) указывалась сумма НДС отдельно от общей выставленной суммы. Однако компания, обслуживающая 1С, говорит, что сумма НДС в акте выполненных работ указываться не должна. Каковы требования по выписке Акта выполненных работ (услуг) ? должна ли сумма НДС быть прописана отдельно?

Ответ:

В соответствии с п. 2 ст. 7 Закона РК «О бухгалтерском учете и финансовой отчетности» формы первичных документов утверждены уполномоченным органом.

Форма акта выполненных работ утверждена приказом министра финансов РК от 20.12.2012 № 562. Приказом Министра финансов Республики Казахстан от 27 октября 2014 года № 458 (Зарегистрирован в Министерстве юстиции Республики Казахстан 25…

Пожалуйста, авторизуйтесь:

Документ показан не полностью! Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифахА так же Вы можете оформить подписку (или перейти на тариф выше) сейчас или запросить Демо-доступ.

Автор: 6636Видео материал:

Форма КС-3, бланк КС3, справка КС 3

Справка о стоимости выполненных работ и затрат (форма N КС-3) применяется для расчетов с заказчиком за выполненные работы. Справка составляется в необходимом количестве экземпляров. Один экземпляр – для подрядчика, второй — для заказчика (застройщика, генподрядчика). В адрес финансирующего банка и инвестора Справка представляется только по их требованию.

Выполненные работы и затраты в Справке отражаются исходя из договорной стоимости. Справка по форме N КС-3 составляется на выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком заказчику (застройщику).

В стоимость выполненных работ и затрат включается стоимость строительно-монтажных работ, предусмотренных сметой, а также прочие затраты, не включаемые в единичные расценки на строительные работы и в ценники на монтажные работы (рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу на Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.п.).

В графе 4 стоимость работ и затрат указываются нарастающим итогом с начала выполнения работ, включая отчетный период.

В графе 5 стоимость работ и затрат указываются нарастающим итогом с начала года, включая отчетный период.

В графе 6 выделяются данные за отчетный период.

Данные приводятся в целом по стройке, с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу).

В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке (пусковому комплексу, этапу), к монтажу которого приступили в отчетном периоде. При этом в графе 2 указываются наименование и модель оборудования, а в графах 4, 5, 6 — данные о выполненных монтажных работах.

По строке «Итого» отражается итоговая сумма работ и затрат без учета НДС.

Отдельной строкой указывается сумма НДС.

По строке «Всего» указывается стоимость выполненных работ и затрат с учетом НДС.

См. также:

Оформить справку КС-3

Образец формы КС-3 — pdf

Образец формы КС-3 — gifВопросы и ответы по форме

НДС: Когда будет завершено строительство дома? (А почему это важно?)

Завершение строительства жилого дома

Технический момент, который возникает на удивление часто и кажется безобидным: когда здание «завершено»? Следующий случай полезен, и я благодарю Лес Ховарда за то, что он обратил на него мое внимание.

Дата, когда строительство жилища считается завершенным, важна по ряду причин. В случае г-на и г-жи Джеймсов вопрос заключался в том, можно ли получить нулевую ставку по определенным работам в соответствии с Приложением 8 к группе 5 Закона о НДС, пункт 2 ( Поставка в ходе строительства здания, спроектированного как жилое здание… ) или как HMRC утверждает, что это была реконструкция или переделка существующего здания, и работа должна быть стандартной.

Фон

Джеймс нанял подрядчика для оштукатуривания всего интерьера своего дома во время его строительства. Однако работа была явно дефектной до такой степени, что Джеймс возбудил судебное разбирательство. Инспектор посоветовал снять всю старую штукатурку и заменить ее новой, установленной новой фирмой. Работы по демонтажу и замене проводились после выдачи Акта выполненных работ.

Джеймс потребовал предварительный налог на строительство дома через схему DIY Housebuilders ’.

Технический

HMRC отклонило требование Джеймса о нулевой оценке ремонтных работ, поскольку, по их мнению, повторные штукатурные работы представляли собой реконструкцию или переделку дома, который на момент поставки был «существующим зданием». Они представили Примечание 16 к Приложению 5, в котором говорится, что «строительство здания» не включает «(а)… переоборудование, реконструкцию или переделку существующего здания».

Они заявили, что нулевая оценка применяется только в том случае, если работа является частью строительства здания с нулевой оценкой.Ранее они решили, что работа по устранению неисправностей или устранению неисправностей, выполненная после завершения строительства, может иметь нулевую оценку только в том случае, если она выполнялась первоначальными подрядчиками, а устранение неисправностей являлось частью строительного контракта. Когда монтаж выполняется другим подрядчиком, работа ведется в существующем здании и не подлежит нулевой оценке.

Джеймс заявил, что правила Таможенной службы по зацепу не принимают во внимание чрезвычайные обстоятельства.Они утверждали, что повторные штукатурные работы имели нулевую оценку, потому что у них не было другого выбора, кроме как воспользоваться услугами другого подрядчика, кроме того, который выполнял первоначальные работы.

Решение

Судья признал за истцом — штукатурные работы были нулевыми.

Был вопрос, почему Джеймс подал заявку на Сертификат завершения до того, как штукатурка была завершена. Почти во всех случаях в таком сертификате будет указана дата завершения строительства.

Причины были указаны как:

- потребность в денежных средствах. Джеймс не мог повторно заложить дом без сертификата, и им нужно было занять значительную сумму .

- они не могли требовать возврата НДС в соответствии со схемой строительства домов «сделай сам» до тех пор, пока не будет выдан Сертификат о завершении строительства.

- они знали, что строительный инспектор начал задаваться вопросом, почему строительные работы длились так долго.

- Им нужен дом, облагаемый муниципальным налогом, что могло произойти только при выдаче сертификата.

- Сертификат был выдан в рамках процедуры, требуемой Законом о строительстве 1984 г. и Строительными нормами 2000 г.

Эти доводы судья принял.

Несмотря на то, что респонденты утверждают, что:

- по причинам, указанным выше

- факт, что Джеймс проживал в доме некоторое время

- получили Сертификат об окончании строительства.

- новые штукатурные работы были выполнены новым штукатуром таким образом, что дом был построен до того, как были произведены поставки услуг нового штукатура.

- дом был «существующим зданием»

судья был удовлетворен тем, что в данных обстоятельствах новые штукатурные работы были выполнены в ходе строительства здания как жилого дома, и что не было никакой реконструкции или переделки существующего здания в смысле, предусмотренном примечанием (16). к Графику 8 Группы 5.

Он заметил, что в Свидетельстве о завершении строительства указано, что основные требования Строительных норм были выполнены. Но невооруженным глазом старая штукатурка была явно неадекватной и опасной, и он никак не мог предположить, что строительный проект завершен, пока не будет установлена новая штукатурка. Строительный проект Джеймса заключался в строительстве нового жилого дома. Неотъемлемой частью строительных работ были штукатурные работы приемлемого стандарта.Новая штукатурка была сделана при первой возможности.

Комментарий

Следует проявлять осторожность при рассмотрении вопроса о том, когда будет завершено строительство дома. Существуют ограничения по времени на выполнение работ по схеме DIY Housebuilders, и, как показывает этот случай, очевидно, что обычно работы, выполненные с домом после завершения, не соответствуют нулевому рейтингу. Итак, если владелец дома думает, например, о строительстве зимнего сада, с точки зрения НДС более разумно построить его одновременно со строительством нового дома и, конечно, до его завершения.

Я бы сказал, что истец в этом деле добился удивительно хорошего результата.

Практические последствия нового свидетельства о въезде в Германию

Итак, каковы основные проблемы со свидетельством о въезде?Когда немецкий писатель Курт Тухольский писал о противоположности хорошему не злой, а добрым намерением, он не мог знать о Общий европейский рынок и определенно не имел в виду вопросы НДС. возникающие в результате торговли внутри Сообщества.Тем не менее, его цитата кажется вполне удачной. относятся к последним разработкам в Германии, касающимся введения Gelangensbestätigung (свидетельство о въезде), который был введен с 1 января 2012 г. для упрощения документального подтверждения поставки внутри Сообщества и создание большой путаницы среди налогоплательщиков по всей Европе.

Правовая база

В соответствии со статьей 131 Директивы ЕС по НДС государства-члены должны определить условия применения, среди прочего, освобождения от НДС для поставки внутри Сообщества (пункт 1 статьи 138 Директивы ЕС по НДС) для цели обеспечения правильного и прямого применения освобождение от НДС и предотвращение любого возможного уклонения, уклонения или злоупотреблять.Один участник всегда придерживался разных взглядов заявляет о соответствующем типе документальных доказательств, которые будут соответствовать эти цели.

Исторически сложились довольно подробные правила, за встречей которых всегда пристально и почти педантично наблюдали налоговыми органами Германии. Тем не менее, сами правила НДС проявил удивительную гибкость в отношении документальных свидетельств как таковые: накладные, такие как сертификаты перевозчика, были принимается, даже при определенных обстоятельствах, подтверждение от клиента что товар прибыл в государство-член назначения.

Это не означает, что документальные доказательства никогда не были представлены в центре внимания: на самом деле было множество судебных дел, касающихся подробности документальных свидетельств, например, приемлемость и заполнение CMR. Эта дискуссия явно подпитывалась тем фактом, что что документальные свидетельства исторически рассматривались как формальные предварительное условие для освобождения от НДС. Можно было бы надеяться, что это обсуждение завершилось постановлением Европейского суда. (Европейский Суд) по делу Collée (C-146/05), в котором Европейский Суд подтвердил, что допускается освобождение от НДС, если основные требования удовлетворены, даже если налогоплательщик не выполнил некоторые из формальные требования.На самом деле реакция немецких Федеральное министерство финансов не пошло в этом направлении. На Напротив, соответствующий циркуляр, опубликованный 6 января 2009 г., означал ужесточение практики налоговых органов, мало имеющей отношения к коммерческие потребности также новое свидетельство о въезде. 5 мая 2010 г. последовал еще один циркуляр, в котором налоговые органы частично вернули ужесточение из-за недавних судебных решений и против их Заключение, содержащееся в циркуляре в январе 2009 г.

Вкратце, в соответствии с прежними положениями постановления, регулирующего НДС — ( Umsatzsteuer-Durchführungsverordnung (UStDV)) — доказательства можно было предоставить разными способами в зависимости от фактических обстоятельств. Помимо копии НДС счет-фактура, требовалась документация, подтверждающая факт пересечения границы движение товаров, которые должны были быть по-разному структурированы в зависимости от применяемого сценария транспортировки или отправки: под транспортный сценарий, который обычно использует поставщик или заказчик собственные транспортные средства, в то время как подрядчик по транспортировке организует для транспорта по сценарию отгрузки.

В случае транспортной ситуации доказательства должны были быть предоставлены коммерческий документ, подтверждающий пункт назначения товара (например, накладная) плюс либо подтверждение получения, выданное покупатель или, если покупатель забрал товар, письменное подтверждение покупателем, подтверждающее его намерение получить товар перевезен в другое государство-член. В случае отправки документа требовалось, например, накладная, накладная или почтовая квитанция или иным образом (должным образом подписанный) сертификат подрядчика по перевозке, содержащий некоторые ключевые данные, такие как название и адрес эмитента, дата выдача, наименование и адрес поставщика, коммерческое описание и количество товара, место и дата поставка внутри Сообщества, получатель и место доставки товара пункт назначения в другом государстве-члене и подтверждение эмитента что существует аудиторская проверка таких данных на основе бизнес-записей заархивировано в ЕС.

Последние разработки

25 ноября 2011 г. Федеральный совет Германии, Бундесрат, одобрил далеко идущие изменения в UStDV относительно документального доказательства наличия поставок внутри Сообщества. Следует отметить, что также правила документального подтверждения экспорта были изменены в соответствии с этими правовыми изменения, которые, однако, не подлежат рассмотрению. Поскольку касается торговли внутри Сообщества, документы, подходящие для доказательства были тщательно переработаны. По сути, единственное разрешенное свидетельство Остается новый сертификат о въезде, который применим как для сценарии транспортировки и отправки.Несмотря на то, что он не был опубликован в Федеральный вестник до 6 декабря 2011 г. вступили в силу новые правила уже к 1 января 2012 года, оставив ограниченное время для предприятий, чтобы изменить их соответствующие процессы. Чтобы столкнуться с трудностями, вызванными краткосрочное вступление в силу новых правил, Федеральное министерство ввел переходный режим 9 декабря 2011 г. министерский указ, разрешающий применение прежних положений о документальные доказательства на временной основе.

Также для решения проблем бизнеса и достижения консенсуса по новому требований к документации, федеральное министерство представило проект редакция указа с указанием подробностей о новом свидетельстве запись в начале декабря 2011г.Пересмотренная версия этого черновика постановление с учетом возражений и идей коммерческих организаций был представлен в марте 2012 года. Кроме того, в ответ на массовый озабоченности, выдвинутые коммерческими организациями в переходный период режим продлевался дважды: сначала до конца июня 2012 г. и в последнее время, 1 июня 2012 г., до внесения очередных поправок в положения UStDV занимается документальными доказательствами поставок внутри Сообщества вступает в силу. Ожидается, что это произойдет не раньше осени / зимы. 2012/2013.

Свидетельство о въезде

Новое свидетельство о въезде было разработано, чтобы упростить и облегчить необходимая документация для торговли внутри Сообщества и для улучшения контроль со стороны налоговой администрации. Как часто паршивая овца была негативное воздействие на стадо: прежний дизайн доказательства документов, поскольку власти утверждали, что это привело к трудностям в доказывании того, что товары были действительно был отправлен из страны. Во многих случаях документация представленный налогоплательщиками, не является положительным доказательством того, когда и где был перевезен отличный товар.Исходя из этого, введение уникальный формат документального подтверждения, только справка о въезде кажется логичным выводом. Где, это была идея, получение подтверждается этой стороной, в свою очередь, с учетом приобретение внутри Сообщества в стране назначения, более надежное создается контрольный трек, помогающий избежать появления пропавших без вести трейдеров схемы, которые в прошлом привели к налоговым убыткам в миллиарды евро.

Теперь, как будет оформлен сертификат о въезде? Новый свидетельство о въезде действительно приведет к упрощению для бизнеса? Согласно новым правилам, справка о въезде должна содержать следующая информация:

- ФИО и адрес получателя;

- Количество и обычное описание поставляемых товаров;

- Транспортировка поставщиком и / или отправка: место и дата получения в государстве-члене назначения;

- Транспортировка заказчиком: пункт назначения в другом государстве-члене и дата окончания перевозки;

- Идентификационный номер автомобиля в случае поставки новых автомобилей в соответствии с пунктом 2 статьи 2 лит.б) Директива ЕС по НДС;

- Дата выдачи; и

- Подпись получателя.

Обезоруживая, власти Германии пытались разобраться с предстоящим проблемы, связанные с этим немецким автономным решением по документу доказательство путем добавления бланков для въездного свидетельства не только на немецком, но и также на английском и французском языках.

Подробности и основные проблемы

Изменения в UStDV с точки зрения подтверждения документов многочисленны и, это следует признать, а не демонизировать полностью.Кроме того, огромное ряд проблем, первоначально выдвинутых против нового свидетельство о въезде было рассмотрено федеральным министерством в их последний проект указа с изложением последствий внедрение нового метода документации. Действительно концепция использование своего рода подтверждения получения в качестве стандартного доказательства служит простой способ избежать уклонения, избегания или злоупотреблений со стороны установление прочного аудита для получателя товаров в государство-член назначения.Конечно, борьба с мошенничеством — это цель, которая обычно используется налогоплательщиками и консультантами. Во всяком случае, кажется сомнительно, что эта цель может быть достигнута простым введением нового формат документального подтверждения. Мошенники наверняка будут первыми реагировать на новые требования к документации и вносить поправки в их процессов, поскольку соблюдение формальных требований важно для их бизнес-схема. Для подавляющего большинства добросовестно действующих налогоплательщиков однако свидетельство о въезде создаст обширный дополнительный бремя и затраты в результате необходимого переопределения их процессы и получение собранных сертификатов, не говоря уже о большие риски НДС в случае несоблюдения новых правил, они сталкиваются.Специально для транснациональных компаний с операциями (и Регистрация НДС) по всей Европе, новое свидетельство о въезде кажется чрезвычайно обременительным, учитывая, что это предотвращает их от определения согласованных процессов.

Итак, каковы основные проблемы со свидетельством о въезде? Очевидно, свидетельство о въезде может послужить простым решением. относительно документальных доказательств, где прямо Осуществляются поставки внутри Сообщества отдельному покупателю.Где клиент выдает соответствующий сертификат о въезде, это облегчит процесс и явно избегать обсуждения правильности и / или полнота документации, полученной от подрядчика по перевозке грузов. Сертификат о въезде — это национальная сольная попытка немецкого власти, как бы то ни было. Поскольку концепция неизвестна в странах места назначения, вполне может оказаться, что покупатель отказ подписать сертификат на языке, который он не понимает.Даже английская и французская версии свидетельства о въезде разработанные властями Германии не помогут полностью решить эту проблему. вопрос с учетом того, что они кажутся достаточно сложными и непростыми понимать без некоторых актуальных фоновых знаний. Также нет юридическое требование к поставщику получить такой сертификат от своего клиента, если это явно не согласовано между сторонами (что может вызвать необходимо изменить стандартные условия ведения бизнеса). Где сертификат вход — единственный возможный способ предоставить доказательства, это приносит поставщик в неприятной ситуации, что верно даже в большей степени, учитывая что защита добросовестности применяется только в тех случаях, когда предписанные доказательства полностью соблюдаются.

Специально для цепных транзакций сертификат входа не представляются лучшим решением для предоставления документальных доказательств, особенно если подумать о его исключительности на основе текущего редакция УСтДВ. Если свидетельство о въезде требует получатель поставок внутри Сообщества должен иметь квитанцию в страна назначения подтверждена, обычно это не срабатывает для цепочек поставок, поскольку получатель обычно не в состоянии предоставить и подтвердить эти данные, но его клиент или тот, кто находится в конце цепочка есть.Следовательно, доработанный проект постановления позволяет свидетельство о въезде заменено на диспетчерский талон (на немецком term Versendungsbeleg ) в сценариях отправки или где третий сторона физически получает товар в государстве-члене назначения. Этот отгрузочный талон должен содержать данные, предусмотренные для свидетельство о въезде, такое как подтверждение получения получателем, который может, как предусмотрено в проекте указа, например, быть полностью заполненный КДПГ с подписью в графе 24.Этот однако будет противоречить недавней юрисдикции Федерального Финансовый суд (BFH), который недавно еще раз подтвердил, что заполнение графы 24 не является условием для документального подтверждения (BFH решение от 4 мая 2011 г., XI R 10/09). К сожалению, власти еще не предоставили образец стандартного ваучера для целей НДС, который может использоваться, в частности, торговцами-перевозчиками на практике.

Пересмотренный проект постановления дополнительно предусматривает определенные сервитуты (с некоторые вопросы о деталях этих сервитутов еще предстоит прояснить — мы воздержались от подробного рассмотрения всех этих вопросов) на предоставление свидетельства о прохождении практики.Сертификат может предоставляться с использованием официальных форм, а также другой документации содержащие необходимые данные. Эти данные не обязательно должны быть включены в один документ, но могут быть извлечены из нескольких документы, которые в совокупности квалифицируются как свидетельство о въезде (для пример комбинации счета-фактуры, накладной и подтверждения квитанция). Также нет необходимости выдавать свидетельство о въезде для каждая поставка. Несколько поставок к одному конкретному получатель может быть покрыт одним сводным документом, объединяющим поставки исполняется в течение месяца или максимум квартала.В сценариях отправки запись не обязательно должна быть засвидетельствована поставщику. Это, скорее, достаточно, если квитанция засвидетельствована и заархивирована, для Например, подрядчик по транспортировке, при условии, что подрядчик по транспортировке готовы предоставить такую документацию налогоплательщику при явный запрос (когда например под аудитом). Где курьер отправка, доработанный проект постановления в пользу простота, позволяет подтвердить письменное подтверждение заказа, включающее определенные сведения о посылке, такие как протокол получения товара (также в электронном виде, например, с помощью протокола отслеживания и отслеживания) и подтверждение оплаты.В случае отправки обычной почтой почтовый квитанции достаточно, если существует связь между отдельной поставкой и почтовая квитанция видна. Кроме того, электронная выдача свидетельство о въезде также разрешено, если начало передача в сфере заказчика может быть доказана.

Остальные вопросы остаются открытыми: в проекте указа говорится, что сертификат (по крайней мере, если он представлен на бумаге) должен быть подписан получатель (используя немецкий термин Abnehmer ), подпись которые могут быть заменены на лица, уполномоченные представлять этот получатель.В проекте указа далее указывается, что в сомнительных в случаях надлежащее разрешение должно быть подтверждено налогоплательщиком. Это очевидно, что регулирование может вызвать большие проблемы на практике. Если аудитору нравится прятаться за формальными требованиями, он может: предварительно интерпретировать эти сомнительные случаи и попросить доказательства авторизации подписавшего. В большинстве случаев предоставление доказательства будут буквально невозможны для налогоплательщика, не имея подробные знания о внутренних процессах своих клиентов при этом время.Власти пытались здесь помочь, прямо предоставив доказательства разрешение на основании договора поставки или заказа на поставку не требуя определенного PoA для каждого отдельного случая. Это не совсем решение вообще и, кажется, оторвано от реальности: в настоящее время товары для бизнеса нерегулярно получает одно и то же лицо, которое подписал договор на поставку или оформил заказ на поставку. вследствие этого доказательство не будет реально предоставлено на основании таких документы.В результате, особенно в оптовом бизнесе, это принесет бюрократии до крайности, поскольку в конечном итоге пришлось бы иметь доказательства за каждого работника склада, уполномоченного принимать товар и подписывать свидетельства о получении от имени получателя, даже если они не абсолютно уверен, удовлетворит ли это аудитора. Кроме того, требуя подтверждение авторизации в целом не соответствует ни формулировка UStDV или соответствующая юрисдикция BFH, которая прямо подтвердил, что разрешение на получение не является требование об освобождении от НДС как таковое (решение BFH от 12 мая 2009, V R 65/06) и может рассматриваться только в контексте ответственности доказательство в соответствии с процессуальным законодательством.Излишне говорить, что такое регулирование срочно требует доработки.

Еще больше сбивает с толку систематический подход. В виде уже упоминалось ранее, на основании решения Европейского суда по делу Collée (также подтверждено решением Федерального финансового суда Германии, BFH) документальное свидетельство больше не может рассматриваться как существенное требование об освобождении от НДС. Правила, изложенные в UStDV, могут поэтому юридически выражать точку зрения немецких налоговых органов относительно того, когда и как в идеале должны быть сделаны доказательства.Однако это не означает, что невыполнение этих требований может автоматически привести к отказу в освобождение от НДС для поставок внутри Сообщества. Следуя за Европейским судом, как поскольку поставки внутри Сообщества действительно имели место, освобождение от НДС применяется, даже если свидетельство о въезде не может быть представлено. Этот не согласуется с концепцией наличия одного-единственного типа документация реализована как стандартное доказательство для торговли внутри сообщества. Усилия властей объединить указанную юрисдикцию Европейского суда с определение стандартного правила предоставления документальных доказательств. впоследствии подверглись резкой критике в Германии, заявив, что это бессмысленное попытаться возвести круг в квадрат.

В доработанном проекте постановления министерства эти опасения учтены. и в целом признает, что освобождение от НДС применяется как до тех пор, пока поставки внутри сообщества, несомненно, выполняются. Тем не менее, В проекте указа все еще есть недостатки по форме и содержанию. В проект постановления предусматривает, что получение свидетельства о въезде является обязательное требование об освобождении от НДС и предусматривает конкретные правила упрощения только для некоторых транзакций (например, цепочка транзакции, отправка курьером или почтовой службой), где могут быть доказательства сделано другими способами, при условии, что внутри сообщества поставка очевидна и легко проверяется на основе этих альтернатив документы.Это соединение подхода Европейского суда и необходимости в униформе средство доказательства приводит к досадной степени неопределенности налогоплательщикам приходится иметь дело. На основании проекта указа остается совершенно непонятно, как налоговый аудитор будет разбираться с свидетельство о въезде в будущем, что фактически вынуждает налогоплательщика в конечном итоге соблюдать новые правила, насколько это возможно, и изменить его процессы, даже если Европейский суд говорит иначе. Новый свидетельство о ввозе содержит prima facie доказательства того, что товар в вопросе выехали из Германии в другую страну-участницу и будут отклонено в качестве надлежащего доказательства при наличии веских оснований вперед.Также немецкие налоговые органы, в частности, как правило, были хорошенькими. формалистический в прошлом, часто не желающий отклоняться от стандарта процедуры на документальных доказательствах и обеспечение точной интерпретации это несмотря на упомянутую судебную практику. Вот почему у налогоплательщиков все хорошо. рекомендуется по возможности следовать новым (пересмотренным) правилам.

Перспективы

Не похоже, чтобы налоговые органы и законодательный орган готов полностью отказаться от концепции свидетельства о въезде, но может также разрешить другие формы доказательства перевозки.Во всяком случае, они, кажется, признают, что пересмотренная версия UStDV имеет ничего общего с толкованием правил документального кино доказательства, заложенные в проекте постановления, не говоря уже об очевидных противоречие UStDV Директиве по НДС и принципам Европейского суда, которые вот почему федеральное министерство финансов, запуганное бизнесом организаций, объявила о том, что UStDV еще раз переработана. Сейчас остается только ждать, удастся ли властям наконец возвести круг в квадрат и достичь того, что было изначально предназначен для: упрощения и облегчения с одной стороны и борьбы с мошенничество с другой.

| Йенс Мюллер-Ли | ||

PwC Телефон: +49 711 25034 1101 Йенс — директор и руководитель отдела НДС PwC Stuttgart.

Он специализируется на немецком и европейском НДС с 12-летним профессиональным опытом.

опыт консультирования отечественных и транснациональных компаний в национальных

и международные дела по НДС. Он юрист и сертифицированный налоговый консультант, изучает право в

Бохумский университет. Он вернулся в PwC в 2011 году после работы в налоговой

департамент транснациональной компании США в течение двух лет. | ||

| Томас Рунге | ||

PwC Тел .: +49 711 25034 3232 Томас — старший менеджер PwC в отделе НДС в Штутгарте.Он консультирует национальные и международные компании по всем направлениям немецкого языка. налогами и специализируется на НДС с 2002 года. Он изучал экономику в Тюбингенском университете и присоединился к налогового отдела PwC в 1995 г., получив квалификацию сертифицированного налогового консультанта в 1999. | ||

Материал на этом сайте предназначен для финансовых учреждений, профессиональных инвесторов и их профессиональных консультантов. Это для информации. Пожалуйста, прочтите наши Положения и условия и Политику конфиденциальности перед использованием сайта.Все материал подлежит строгому соблюдению законов об авторском праве.

© 2021 Euromoney Institutional Investor PLC. Для получения помощи см. Наш FAQ.

Поделиться статьей

Получение сертификатов и разрешений — Официальный портал правительства ОАЭ

Некоторые важные сертификаты

Управление по стандартизации и метрологии ОАЭ (ESMA) присваивает Знак качества Эмирейтс (EQM) продукции, которая может продемонстрировать соответствие соответствующим национальным, региональным и / или международным стандартам ОАЭ и произведена организацией, внедряющей эффективную систему управления качеством. .

ESMA предоставляет это органам, которые технически компетентны для выполнения конкретных задач, описанных в документе об объеме аккредитации.

ESMA предоставляет это лицензированным лабораториям, которые соответствуют минимальным требованиям компетентности.

Министерство финансов выдает сертификаты налогового домициля правомочным государственным организациям, компаниям и физическим лицам, чтобы требовать освобождения от налогообложения доходов, полученных в ОАЭ.

Лицензия на использование национального знака Халяль выдается на продукцию в соответствии с техническими требованиями Постановления Кабинета Министров №10 за 2014 год.

Свидетельство о регистрации налогоплательщика выдается Федеральной налоговой службой предприятиям, зарегистрированным в качестве плательщика НДС, в соответствии с критериями регистрации. Прежде чем получить этот сертификат, компании получают регистрационный номер налогоплательщика, который позволяет им взимать налог и регистрироваться для подачи налоговой декларации.

Министерство финансов выдает сертификаты налога на добавленную стоимость компаниям и физическим лицам, имеющим право на получение освобождения от налога на добавленную стоимость.

Министерство экономики выдает компаниям Сертификат происхождения, чтобы подтвердить происхождение продукта и потребовать освобождения от таможенных органов.

Другие коммерческие сертификаты, выданные Министерством экономики:

- Акт завершения строительства

Муниципалитеты соответствующих эмиратов выдают строительным компаниям свидетельство о завершении строительства, если строительство было завершено согласно соответствующим законам, постановлениям и процедурам.

Найдите ссылки, относящиеся к каждому эмирату.

Полезные ссылки:

Когда вам нужно получить свидетельство об освобождении от уплаты налога с продаж?

Налог с продаж, налог на использование, налог на трансакционные привилегии… как бы это ни называлось в вашем штате, это была горячая тема, поскольку Верховный суд Соединенных Штатов отменил прецедент физического присутствия в своем решении по делу South Dakota v.Wayfair, Inc. в июне 2018 года. А теперь, когда штаты могут облагать налогом продажи за пределами штата, у вашего бизнеса могут быть новые обязательства по сбору налога с продаж.

За год, прошедший с момента принятия решения, более 40 штатов приняли законы о дистанционном налогообложении с продаж, которые основывают обязательство по сбору налога с продаж исключительно на экономической деятельности (экономической взаимосвязи). Если ваша компания продает налогооблагаемые продукты в один из этих штатов и вы ведете достаточно бизнеса для установления экономических связей, вам необходимо зарегистрироваться в налоговом органе, собирать и перечислять налог с продаж и подавать декларации.

Вы также несете ответственность за подтверждение продаж, освобожденных от налогообложения.

Некоторым организациям разрешено не платить налог на свои покупки облагаемых налогом товаров: определенные государственные учреждения, покупатели, покупающие товары для перепродажи, и производители, которые будут включать ваши виджеты и прочее в более крупные товары. Если вы продаете напрямую таким предприятиям, вам необходимо получить от них действительный сертификат об освобождении от уплаты налогов или свидетельство о перепродаже.

Это не самая интересная работа, но это важная часть ведения бизнеса в штатах, где вы обязаны собирать налог с продаж (нексус).

Когда мне нужно получить свидетельство об освобождении от уплаты налогов?

Если у вас есть связь с государством в результате физического присутствия или удаленного налогового законодательства, вам необходимо получить свидетельство об освобождении от налогообложения, если вы не взимаете налог с продаж с клиентов по налогооблагаемой транзакции. Без исключений.

Если не указать, почему продажа не облагалась налогом, ваша компания может быть привлечена к ответственности за неуплату налога.

Точная информация, необходимая для проверки освобожденной транзакции, зависит от юрисдикции и типа транзакции.Однако независимо от того, как выглядит форма, вам необходимо получить сертификат, когда:

- Новый освобожденный от налогов клиент покупает у вас впервые

- Имеющийся у вас сертификат для существующего клиента недействителен или скоро истечет

Не забудьте проверить правильность заполнения сертификатов при их сборе, особенно если форма длинная или содержит множество полей. Если вообще сложно получить сертификат, еще сложнее вернуться к клиенту за дополнительной информацией.

Когда мне следует запрашивать сертификат?

Кажется, никогда не бывает лучшего времени попросить сертификат у клиента; для них это хлопотная работа, потому что они не на крючке уплаты налогов. Тем не менее, лучшее время для получения свидетельства об освобождении от уплаты налогов или свидетельства о перепродаже — это место продажи.

Заманчиво подождать — иногда может казаться, что вы просите проверить данные на первом свидании. Однако для вас и / или вашего клиента слишком легко забыть о том, что нужно сделать.И если у вас нет сертификата об освобождении от налогов для подтверждения каждой освобожденной транзакции, вы подвергаете себя риску.

На самом деле, нет веских причин не получать свидетельства об освобождении немедленно, если вы являетесь розничным продавцом. Потребители уже привыкли заполнять формы. Если вы предоставите простой онлайн-вариант, обеспечивающий быстрый доступ к нужным документам, они могут даже поблагодарить вас.

Что плохого в ожидании?

Чем дольше вы ждете, тем выше риск возникновения проблем: у вас могут оказаться неполные и / или отсутствующие сертификаты освобождения на следующей проверке.

Многие штаты предлагают продавцам льготный период, поэтому у вас может быть до 90 дней на получение сертификата после продажи. Но за три месяца может произойти многое. Ваш клиент может уйти из бизнеса или сменить имя или местонахождение. Скорее всего, вы просто забудете вернуться и забрать сертификат для подтверждения транзакции, которая произошла несколько недель или месяцев назад.

Не ждите аудита, чтобы привести свои сертификаты в порядок. Государственные налоговые департаменты хотят видеть доказательства того, что у ваших клиентов была веская причина не платить налог по налогооблагаемой транзакции во время покупки, а не через месяцы или годы после этого факта.

Есть исключения?

Не совсем. Однако допускается некоторая гибкость.

Если клиент требует освобождения, обещает отправить правильную документацию и не делает этого, вы можете не решаться настаивать на этом. Тем не менее, есть способы побудить клиентов отправить сертификат об освобождении, оставаясь при этом дружественным к клиентам. Вы можете дать клиентам 30 дней на то, чтобы они отправили правильно заполненную форму, сообщив им, что вам придется уплатить налог с их следующей покупки, если у вас нет свидетельства об освобождении от уплаты налогов.

Клиенты должны понимать, и они, вероятно, оценят вашу гибкость, особенно когда они изо всех сил пытаются примириться со своими собственными новыми обязательствами по сбору налога с продаж.

Кто должен собирать свидетельства об освобождении от уплаты налогов?

Налоговые службы обычно отвечали за сбор и хранение свидетельств об освобождении в свое время (то есть до Интернета и автоматизированных решений).

В наши дни многие компании нашли способы упростить процесс управления сертификатами освобождения, переложив ответственность на:

- Кредитные отделы, собирающие информацию о новых клиентах

- ИТ-персонал, установивший тележки для покупок в Интернете

- Команды продаж, которые взаимодействуют с клиентами один на один

Тот, кто несет ответственность, должен быть обучен распознавать подходящее время для запроса сертификата.Так всем будет легче.

Как лучше всего обрабатывать свидетельства об освобождении от уплаты налога с продаж?

Аудиторам нравится иметь доступ к хорошо организованной стопке правильно заполненных действительных сертификатов освобождения (бумажных или виртуальных). Это облегчает их работу; и чем легче их работа, тем легче они с вами справятся.

Из 45 штатов (плюс округ Колумбия) с общим налогом с продаж только три не приняли ту или иную форму экономической связи: Флорида, Канзас и Миссури.Если ваш бизнес находится на крючке уплаты налога с продаж во все большем числе штатов, подумайте об автоматизации управления сертификатами освобождения от уплаты налогов. Avalara CertCapture легко масштабируется в соответствии с растущими потребностями, помогая снизить аудиторские риски.

Сертификация практикующего специалистаPRINCE2 | Курсы, обучение и экзамены

Назначение сертификата PRINCE2

® для практикующего специалиста СертификатPRINCE2 Practitioner подходит для всех, кто управляет проектами. Это может быть часть формальной функции управления проектом или роль, которая включает управление проектом как часть повседневной работы.Сертификация практикующего специалиста направлена на подтверждение того, что вы обладаете достаточными знаниями и пониманием, чтобы применять и адаптировать метод в различных средах и сценариях проекта.

Получение квалификации практикующего специалиста — это только часть того, чтобы стать успешным и эффективным менеджером проекта. Важно обеспечить, чтобы вы дополняли это реальным опытом работы над проектами в дополнение к инвестициям в личное профессиональное развитие и более широкое обучение.

PRINCE2 Обучение практикующих врачей

Как правило, аудиторная подготовка для PRINCE2 Practitioner длится полтора дня, а экзамен проводится в конце обучения (это зависит от провайдера обучения). Однако вы можете самостоятельно подготовиться к экзамену «Практикующий», а также можете выбрать обучение в другом формате, например, дистанционное. Обучение проводится аккредитованными учебными организациями (ATO) AXELOS, которые устанавливают свои собственные расценки, поэтому цены могут варьироваться.

Воспользуйтесь нашим поиском по обучению, чтобы найти поставщика услуг по обучению.

Целевая аудитория

Этот сертификат предназначен для руководителей проектов, начинающих менеджеров проектов и всех, кто управляет проектами. Это также актуально для другого ключевого персонала, участвующего в проектировании, разработке и реализации проектов, в том числе: членов Совета проекта (например, старших ответственных владельцев), менеджеров команд (например, менеджеров по доставке продуктов), отдела обеспечения качества проекта (например, аналитиков изменений в бизнесе), проектных Поддержка (e.грамм. Персонал проектного и программного офиса) и оперативные линейные менеджеры / сотрудники.

Предварительные требования

Чтобы сдать экзамен PRINCE2 Practitioner, вы должны предоставить доказательство прохождения одного из следующих пунктов:

- PRINCE2 Foundation (5-е или 6-е издание)

- Квалификация управления проектами (PMQ) *

- Профессиональная квалификация проекта (PPQ) *

- Специалист по управлению проектами (PMP) **

- Профессионал управления проектами (PMP) ® **

- Сертифицированный сотрудник по управлению проектами (CAPM) **

- IPMA Level A® (сертифицированный директор проектов) ***

- IPMA Level B® (сертифицированный старший менеджер проектов) ***

- IPMA Level C® (сертифицированный менеджер проектов) ***

- IPMA Level D® (сертифицированный сотрудник по управлению проектами).***

Для получения дополнительной информации о том, какие сертификаты теперь признаны утвержденными до обучения для сертификации PRINCE2 Practitioner, пожалуйста, обратитесь к нашему руководству:

Прочитать руководство (PDF, 265 КБ).

Бронирование экзамена при наличии предварительных условий

Убедитесь, что с до вы записываете экзамен, где требуется предварительное условие, что у вас есть подтвержденное доказательство выполнения этого предварительного условия (например, сертификат или письмо от AXELOS или бывшего экзаменационного института, подтверждающее, что у вас есть текущий сертификат).Результаты вашего экзамена будут удерживаться до тех пор, пока PeopleCert не предоставит правильные предварительные условия. Если вы не можете предоставить необходимое предварительное условие, вам необходимо будет успешно выполнить предварительное условие, прежде чем будет опубликован результат экзамена более высокого уровня.

Формат экзамена

- Объективное тестирование

- 68 вопросов на статью

- Для сдачи необходимо 38 или более баллов (из 68 имеющихся): примерно 55%

- Продолжительность два с половиной часа (150 минут), без дополнительного времени на чтение